Ngành ngân hàng đối mặt 5 thách thức trong năm 2023

Hoàng Lan

17/01/2023, 10:20

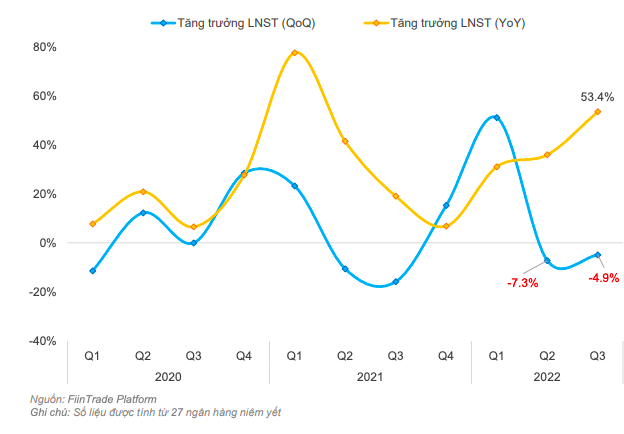

Với việc hoàn thành 80% kế hoạch trong 9 tháng năm 2022, lợi nhuận sau thuế cả năm của 26 ngân hàng niêm yết được giới phân tích dự báo tăng 33,3%. Đây là mức tăng trưởng trong kế hoạch. Song, tăng trưởng lợi nhuận 2023 của ngành ngân hàng dự kiến sẽ thấp hơn đáng kể so với năm 2022.

Ảnh minh hoạ.

Trong báo cáo triển vọng thị trường năm 2023, các chuyên gia của FiinGroup đã chỉ ra 5 vấn đề mà ngành ngân hàng phải đối mặt.

Lợi nhuận sau thuế của các ngân hàng đã giảm 2 quý liên tiếp.

Thứ nhất, mặt bằng lãi suất vẫn ở mức cao, nhất là huy động tiền gửi. Điều này tạo áp lực lên việc duy trì tỷ lệ th nhập lãi thuần (NIM) ở mức như hiện nay. Mặt bằng lãi suất cao cũng thể hiện ở lợi tức hay lãi suất trái phiếu chính phủ hiện đã tăng gần 80-100 điểm cơ bản (bsp), từ đó tạo áp lực lên thu nhập từ hoạt động đầu tư, mặc dù về hạch toán kế toán thì hầu hết danh mục đầu tư hiện chưa phản ánh theo giá thị trường.

Thứ hai,thu nhập hoạt động dịch vụ phi tín dụng, chủ yếu là bán chéo bảo hiểm, mặc dù đã tăng trưởng mạnh và chiếm khoảng 18,6% tổng thu nhập nhưng hiện không còn dồi dào như mấy năm trước.

Thứ ba, áp lực về đẩy mạnh cho vay do thị trường bất động sản (hiện chiếm khoảng 20% tổng tín dụng) đang gặp khó và thanh khoản chung của nền kinh tế đang bị “nghẽn” ở lĩnh vực bất động sản. Tăng trưởng tín dụng năm 2022 ( 14,5%) thấp hơn hạn mức cho phép ( 16%).

Thứ tư, chi phí dự phòng rủi ro tín dụng đang tăng lên do nhiều khoản cho vay với bất động sản có thể trở thành nợ xấu nếu tín dụng vào lĩnh vực này tiếp tục bị thắt chặt.

Thứ năm là rủi ro nợ xấu (NPL) từ trái phiếu doanh nghiệp. Trái phiếu doanh nghiệp phi ngân hàng hiện chiếm tỷ trọng không quá lớn, khoảng 7,6% tổng dư nợ tín dụng ở hệ thống ngân hàng tại thời điểm cuối tháng 10/2022. Trong đó, riêng trái phiếu bất động sản chiếm 3,8%. Tuy nhiên, do môi trường lãi suất cao và nhiều dự án gặp khó về vấn đề pháp lý, triển vọng ngành bất động sản hiện nay kém tích cực, góp phần tăng nợ xấu chéo sang tín dụng ngân hàng khi có nhiều doanh nghiệp vi phạm nghĩa vụ nợ trái phiếu.

Bên cạnh đó, hệ lụy từ thị trường trái phiếu doanh nghiệp và chủ trương của Ngân hàng Nhà nước hạn chế cho vay vào lĩnh vực phi sản xuất (bao gồm bất động sản), sẽ khiến nhiều chủ đầu tư bất động sản gặp khó về dòng tiền và có thể giãn lịch trả lãi/trả nợ vay. Rủi ro này chưa được phản ánh vào mức tăng NPL trong quý 3 và do đó tiềm ẩn nguy cơ nợ xấu tăng trong các quý tiếp theo, khiến chất lượng tài sản suy giảm và tạo áp lực lên tăng trưởng lợi nhuận phía trước của các ngân hàng, đặc biệt là ở một số ngân hàng có tỷ lệ nắm giữ trái phiếu doanh nghiệp và cho vay lĩnh vực bất động sản ở mức cao.

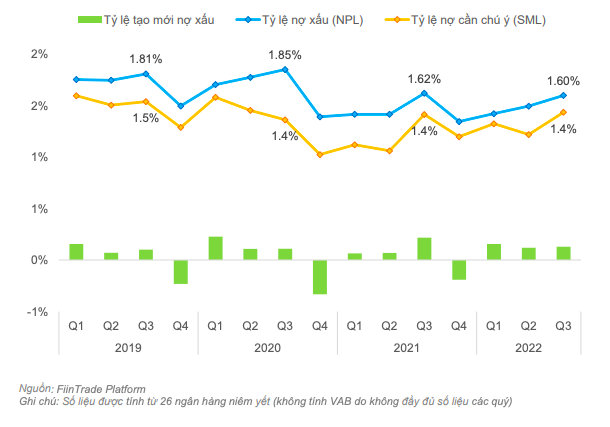

NPL tăng 3 quý liên tiếp nhưng vẫn ở mức thấp do chưa phản ánh rủi ro liên quan đến trái phiếu doanh nghiệp.

NGÂN HÀNG NÀO CÓ NGUY CƠ BỊ THU HẸP NIM?

Theo thống kê của FiinGroup, trong quý 3/2022, NIM đạt 3,83%, mức cao nhất kể từ sau khi COVID-19 xuất hiện và tăng 11 bsp so với quý 2 trước đó.

NIM cải thiện mạnh ở nhóm ngân hàng có tỷ lệ trái phiếu doanh nghiệp/tổng dư nợ tín dụng ở mức thấp (bao gồm VietcomBank, VietinBank, ACB, SacomBank) và yếu đi ở nhóm có tỷ lệ trái phiếu doanh nghiệp/dư nợ tín dụng và/hoặc tỷ trọng cho vay bất đống ản ở mức tương đối cao (bao gồm TechcomBank, HDBank, MBBank, TPBank).

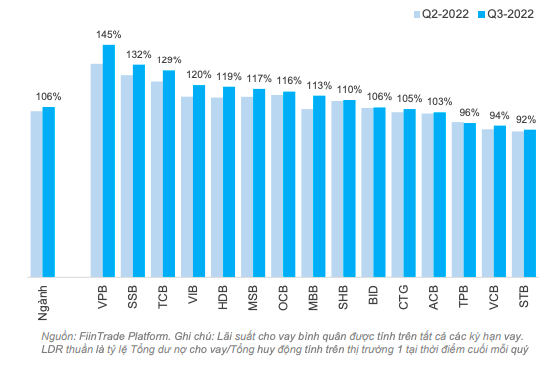

Điểm đáng chú ý đó là, để cải thiện NIM hoặc hạn chế NIM suy giảm, hầu hết các ngân hàng đã nỗ lực kiểm soát chi phí vốn bằng cách nâng tỷ lệ dư nợ cho vay/huy động (LDR). Tại thời điểm cuối quý 3, tỷ lệ LDR thuần của 27 ngân hàng niêm yết ở mức 106%, tăng mạnh so với mức bình quân 95% trước đó, và nhờ vậy, chi phí vốn chỉ tăng 200bps so với quý trước, thấp hơn nhiều so với mức tăng 520bps về lãi suất cho vay và 400bps về lãi suất huy động.

Đây cũng là chỉ báo cho thấy xu hướng giảm của NIM trong các quý tới, đặc biệt là ở những ngân hàng vay mượn nhiều trên thị trường liên ngân hàng (bao gồm TechcomBank, TPBank, VPBank, MSB, HDBank). Chi phí vốn dự kiến tăng mạnh vì (i) không còn dư địa nâng LDR do tỷ lệ này đã chạm giới hạn được phép khi huy động tăng thấp hơn đáng kể so với tăng trưởng tín dụng và (ii) lãi suất huy động gần đây tăng mạnh, khoảng 500bps so với nửa đầu năm, do hệ lụy từ động thái tăng lãi suất nhanh với biên độ mạnh của FED.

TỶ LỆ LDR CAO HẠN CHẾ KHẢ NĂNG GIẢI NGÂN TÍN DỤNG Ở NHIỀU NGÂN HÀNG

Hầu hết các ngân hàng tầm trung trở lên có LDR thuần tăng cao và vượt 95%, cho thấy tình trạng căng thẳng về thanh khoản trong hệ thống đang hạn chế khả năng đẩy mạnh hoạt động cho vay ở nhiều ngân hàng cho dù có thêm hạn mức tín dụng từ Ngân hàng Nhà nước.

Điều này xuất phát từ thực trạng dòng tiền bị tắc nghẽn ở lĩnh vực bất động sản, làm cho vòng quay tiền chậm lại và huy động tiền gửi ở hệ thống ngân hàng tăng thấp hơn đáng kể so với mức tăng trưởng tín dụng trong năm 2022 ( 10,4% so với 14,5%).

LDR thuần vượt 100% ở nhiều ngân hàng lớn và tầm trung.

NPL tăng mạnh trong quý 3/2022, 11bps lên mức 1,60% và tăng tới 10bps lên mức 1,90% nếu bao gồm trái phiếu VAMC, nhưng tỷ lệ NPL này vẫn thấp hơn so với giai đoạn trước khi COVID xuất hiện.

Tỷ lệ tạo mới nợ xấu dương 3 quý liên tiếp cho thấy nợ xấu đang tăng lên, chủ yếu ghi nhận ở 3 ngân hàng có vốn nhà nước (VietcomBank, BIDV, VietinBank) và một vài ngân hàng cổ phần (ACB, NAB, NVB). Ngược lại, một số ngân hàng có tỷ lệ tạo mới nợ xấu tăng rất thấp hay thậm chí giảm, bao gồm TechcomBank, SHB, VPBank và MBBank.

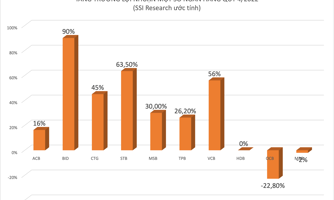

Điểm tích cực là tỷ lệ bao phủ nợ xấu (LLCR) cho quý 3/2022 vẫn ở mức cao (143,2%) mặc dù giảm nhẹ so với quý 2, cho thấy các ngân hàng vẫn có bộ đệm về dự phòng khá vững chắc để xử lý nợ xấu. Tỷ lệ bao phủ nợ xấu cao xuất hiện ở các ngân hàng: VietcomBank, MBBank, VietinBank, BIDV, TechcomBank, thể hiện nguồn lực vững chắc để xử lý nợ xấu.

Đối với những ngân hàng có tỷ lệ LLCR thấp, bao gồm EximBank, OCB và SHB, sẽ có nguồn lực hạn chế hơn trong việc xử lý nợ xấu.

Các ngân hàng vẫn lo ngại rủi ro tín dụng đối với lĩnh vực bất động sản

Ngân hàng nào sẽ vô địch tăng trưởng lợi nhuận quý 4/2022?

Ngành ngân hàng giải xong 3 bài toán khó trong năm 2022

Cập nhật thị trường những tháng gần đây cho thấy mặc dù đồng USD đang suy yếu trên thế giới nhưng ở trong nước, tỷ giá cặp USD/VND lại tăng. Các chuyên gia cho rằng chính sách tiền tệ nới lỏng hỗ trợ tăng trưởng cũng như thâm hụt cán cân thanh toán kéo dài là nguyên nhân cơ bản của tình trạng này, kéo theo đó là dư địa của nhà điều hành ngày càng thu hẹp....

Bộ Tư pháp thẩm định Luật Quản lý nợ công (sửa đổi)

Dự thảo luật chỉnh lý 22 điều; có 17 điều được sửa đổi, 5 điều bãi bỏ và 5 điều bổ sung mới, với trọng tâm tăng cường phân cấp, phân quyền, đơn giản hóa thủ tục và hoàn thiện cơ chế quản lý nợ...

Rộ tình trạng lừa người dùng ví điện tử

Cơ quan chức năng vừa phát đi cảnh báo về thủ đoạn lừa đảo mới nhắm vào người dùng ví điện tử. Các đối tượng giả danh tổ chức tài chính, dụ dỗ “làm nhiệm vụ nhận thưởng” hay “hỗ trợ giải ngân”, buộc nạn nhân chuyển tiền qua nhiều ví khác nhau. Hệ quả, nạn nhân không chỉ mất tiền mà còn có nguy cơ bị biến thành mắt xích trong các đường dây rửa tiền hoặc lừa đảo dây chuyền.

Chỉ được nhập khẩu vàng nguyên liệu cho 4 mục đích

Theo quy định mới tại Nghị định số 232/2025/NĐ-CP ngày 26/8/2025, vàng nguyên liệu nhập khẩu phải có hàm lượng từ 99,5% trở lên và chỉ được sử dụng cho 4 mục đích. Nhà nước từ bỏ độc quyền sản xuất vàng miếng...

PVcomBank triển khai chuỗi hoạt động nhân dịp kỷ niệm 80 năm ngày Quốc khánh 2/9

Hòa chung với không khí tự hào dịp chào mừng kỷ niệm 80 năm Quốc khánh nước Cộng hòa Xã hội Chủ nghĩa Việt Nam (2/9/1945 - 2/9/2025), Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) triển khai chương trình “80 năm - Rạng rỡ non sông” với nhiều hoạt động ý nghĩa, góp phần lan tỏa tinh thần yêu nước, khơi gợi niềm tự hào dân tộc trong mỗi người, hướng tới kỷ nguyên vươn mình cùng đất nước.

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: