Lợi nhuận doanh nghiệp bán lẻ đã tạo đáy xong trong đầu năm 2023?

Thu Minh

14/07/2023, 13:35

SSI cho rằng lợi nhuận của hầu hết các doanh nghiệp bán lẻ có thể đã chạm đáy trong nửa đầu năm 2023 xét về giá trị tuyệt đối và các doanh nghiệp bán lẻ đang trên đà phục hồi. Kỳ vọng lợi nhuận của các doanh nghiệp bán lẻ sẽ tích cực trở lại từ Q4/2023 đến năm 2024...

Ảnh minh họa.

SSI Research vừa có báo cáo triển vọng nhóm bán lẻ trong đó nhấn mạnh tiêu dùng không thiết yếu dự kiến sẽ vẫn yếu ít nhất là cho đến hết Q2/2023 và Q3/2023 do những khó khăn trong nền kinh tế vĩ mô.

ÁP LỰC CHI PHÍ LÃI VAY LẮNG XUỐNG

Mặc dù lạm phát có thể đã đạt đỉnh vào Q1/2023, nhưng điều này là do tiêu dùng kém hơn chứ không phải do sự cải thiện từ phía cung. Bất chấp chính sách tiền tệ ôn hòa của Chính phủ, lạm phát có thể được kiểm soát trong phạm vi mục tiêu của chính phủ, do đó lãi suất có thể sẽ có dư địa giảm thêm. Kỳ vọng lãi suất suy động sẽ giảm thêm 50-100 điểm cơ bản vào cuối năm.

Bên cạnh đó, lãi suất cho vay dự kiến sẽ phần nào bắt kịp tốc độ cắt giảm lãi suất huy động trong nửa cuối năm 2023, qua đó giúp giảm bớt áp lực trả lãi vay mua nhà đối với người tiêu dùng. Đồng thời với sự phục hồi trong xuất khẩu (dự kiến vào Q4/2023), sẽ giúp thúc đẩy tiêu dùng từ cuối năm 2023 đến năm 2024.

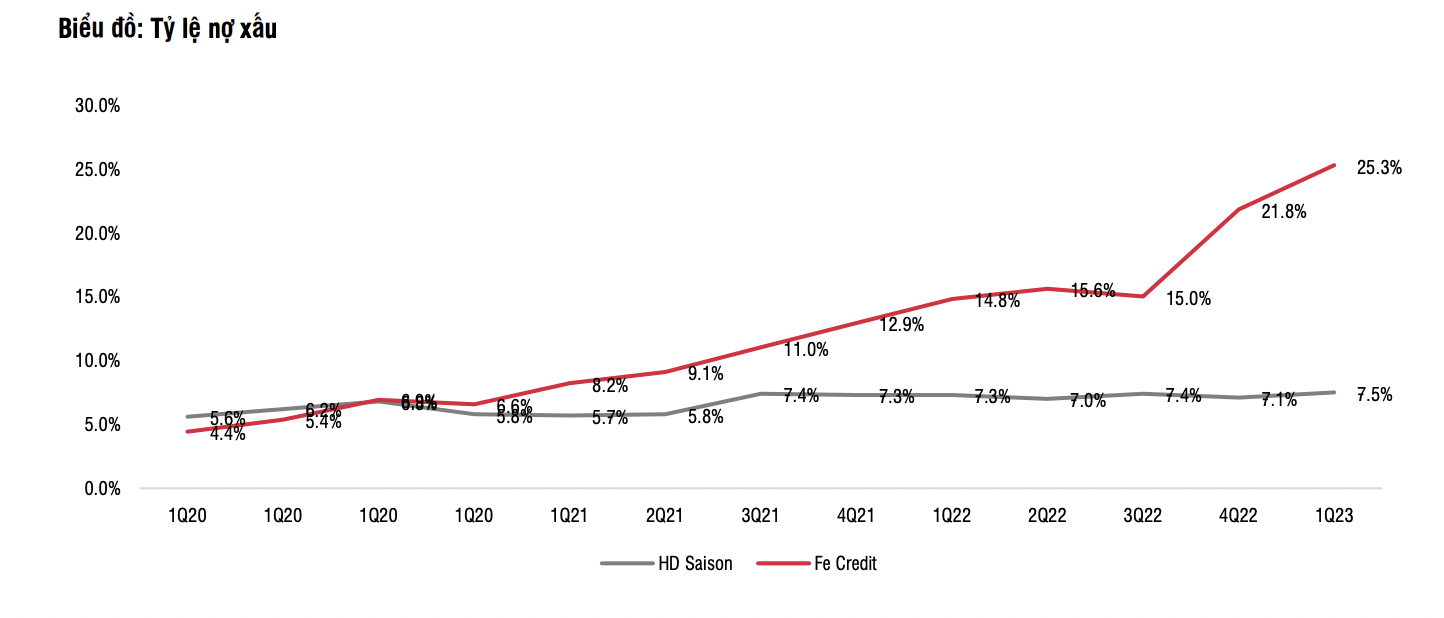

Các công ty tài chính tiêu dùng đã bắt đầu giải ngân trở lại từ tháng 5. Việc thắt chặt tín dụng của các công ty tài chính tiêu dùng trong Q1/2023 có thể đến từ nguồn vốn hạn hẹp các công ty tài chính tiêu dùng, tỷ lệ vỡ nợ gia tăng do tỷ lệ thất nghiệp gia tăng và môi trường lãi suất cao khiến người tiêu dùng hạn chế vay mới.

Khó khăn về nguồn vốn tại FE Credit và HD Saison đã được giải quyết. Đã có những dấu hiệu phục hồi sớm trong hoạt động giải ngân cho vay tiêu dùng tại các cửa hàng củavMWG. Tuy nhiên, quá trình phục hồi diễn ra khá chậm do các ngân hàng vẫn ngại cho vay để giảm thiểu nợ xấu trong thời kỳ suy thoái kinh tế.

FE Credit chủ yếu cung cấp khoản vay cho những người lao động có thu nhập thấp, và những người này đã bị sa thải trong thời kỳ suy thoái kinh tế và không thể trả nợ. MWG là công ty sẽ được hưởng lợi đáng kể từ sự hồi phục trong hoạt động giải ngân của cáccông ty tài chính tiêu dùng. Theo MWG, 30-40 doanh thu CT và CE đến từ mua hàng trả góp. Trong khi đó, con số này của FRT và PNJ thấp hơn (20 doanh thu FPT Shop và dưới 5% doanh thu PNJ).

Áp lực chi phí lãi vay của các doanh nghiệp bán lẻ sẽ lắng xuống trong nửa cuối năm 2023 cùng với đà giảm lãi suất cho vay cũng như mức tồn kho thấp hơn.

LỢI NHUẬN ĐÃ TẠO ĐÁY ĐẦU NĂM 2023

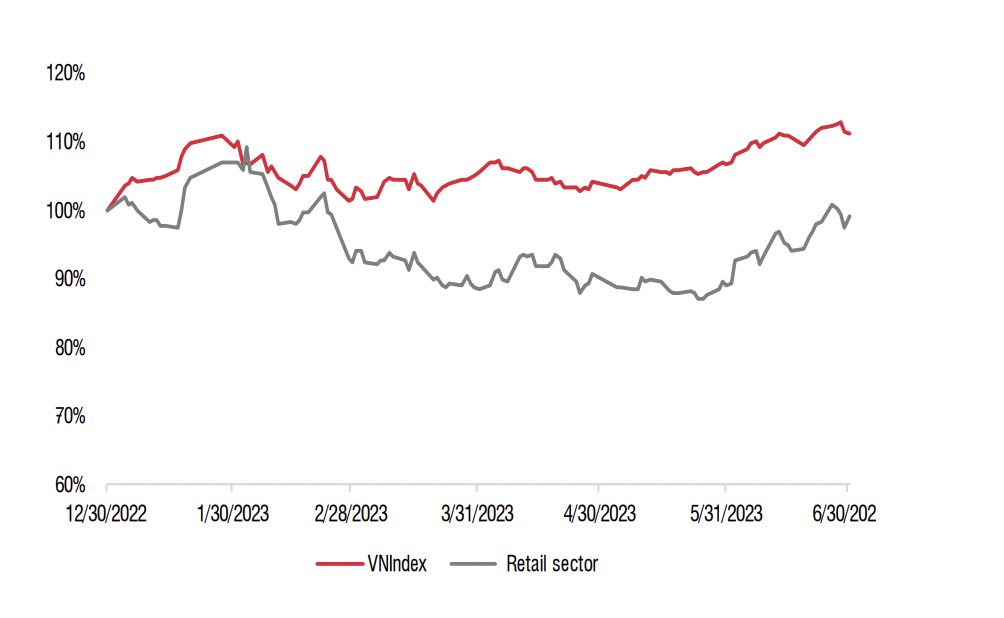

Tính đến nửa đầu năm 2023, VN-Index đã tăng 11,2%, trong khi các cổ phiếu bán lẻ giảm -1,3%. Giá cổ phiếu trong ngành ngành bán lẻ diễn biến kém tích cực hơn do lợi nhuận suy giảm trong nửa đầu năm 2023.

Tuy nhiên, SSI cho rằng lợi nhuận của hầu hết các doanh nghiệp bán lẻ có thể đã chạm đáy trong nửa đầu năm 2023 xét về giá trị tuyệt đối và các doanh nghiệp bán lẻ đang trên đà phục hồi. Kỳ vọng lợi nhuận của các doanh nghiệp bán lẻ sẽ tích cực trở lại từ Q4/2023 đến năm 2024.

Sự phục hồi lợi nhuận có thể được thúc đẩy nhờ (1) đẩy mạnh giải ngân các khoản vay tiêu dùng, (2) điều kiện kinh tế vĩ mô cải thiện, (3) các công ty có tình hình tài chính vững mạnh tăng thêm thị phần và (4) tỷ suất lợi nhuận cải thiện nhờ mức tồn kho thấp hơn sau đợt cạnh tranh gay gắt về giá trong Q2/2023.

Mặc dù lợi nhuận của các công ty vẫn có thể giảm so với cùng kỳ trong Q3/2023, nhưng nhà đầu tư có thể kỳ vọng vào sự phục hồi vào năm 2024 và xa hơn nữa. Giá cổ phiếu DGW có thể đã phản ánh trước các triển vọng tích cực trước khi lợi nhuận phục hồi. Trong khi đó, giá cổ phiếu MWG, FRT và PNJ vẫn đang ở mức hấp dẫn.

Triển vọng dài hạn của các doanh nghiệp bán lẻ sẽ phụ thuộc vào quá trình chuyển đổi từ thương mại truyền thống sang thương mại hiện đại và kế hoạch huy động vốn của các công ty, đây có thể là chỉ báo dẫn trước cho triển vọng tăng trưởng lợi nhuận.

Tỷ lệ thâm nhập vào thương mại hiện đại của ngành ICT & CE hiện ở mức cao theo ước tính hiện chiếm khoảng 70-75% tổng thị trường. Trong khi đó, tỷ lệ thâm nhập vào thương mại hiện đại đối với mảng bách hóa và dược phẩm vẫn còn rất nhỏ theo ước tính ở mức 14% và 5% tổng thị trường.

Trang sức có thương hiệu chiếm 60% tổng nhu cầu. Do đó, đối với thời hạn đầu tư 2-3 năm, SSI ưa thích 2 cổ phiếu MWG và FRT, các công ty này vận hành chuỗi cửa hàng bách hóa và dược phẩm.

Về huy động vốn, các công ty có thể tìm kiếm nguồn vốn bên ngoài để tài trợ cho việc mở rộng cửa hàng. Chuỗi Long Châu hiện đã có lãi nên chúng tôi cho rằng FRT có thể phải tăng vốn trong thời gian tới để mở rộng mạng lưới cửa hàng lên 3.000 cửa hàng (so với 1.234 cửa hàng tính đến tháng 5/2023). MWG cũng sẽ huy động vốn để mở rộng quy mô BHX khi chuỗi tiếp cận điểm hòa vốn. Khi đó, có thể sẽ xem xét việc định giá lại chuỗi Long Châu và BHX tùy thuộc vào tiến độ của hoạt động tăng vốn.

Thời điểm tồi tệ nhất đã qua, cổ phiếu nhóm tiêu dùng bán lẻ chuẩn bị bứt phá?

Những “ông lớn” bán lẻ đang đầu tư mạnh vào thị trường Ấn Độ

Khối ngoại miệt mài bán, nhà đầu tư cá nhân không ngừng gom, mua toàn cổ phiếu bán lẻ

Đọc thêm

Tranh thủ giá hồi, nhà đầu tư cá nhân bán ròng 1.200 tỷ

Nhà đầu tư cá nhân hôm nay bán ròng 1189.3 tỷ đồng, trong đó họ bán ròng khớp lệnh là 1072.1 tỷ đồng.

Tổng thống Trump dọa áp thuế quan 200% lên Trung Quốc

Tổng thống Mỹ Donald Trump ngày 25/8 cảnh báo có thể áp thuế quanncao hơn đối với hàng hóa Trung Quốc nếu Bắc Kinh hạn chế xuất khẩu nam châm đất hiếm...

Blog chứng khoán: Hưng phấn lại bùng nổ

Khả năng kích thích tâm lý vẫn còn, khi các trụ đồng thuận và điểm số tăng dữ dội thì làn sóng mua vào lại xuất hiện.

Thanh khoản phiên chiều tăng vọt 77% so với buổi sáng và đến từ hành động mua đuổi giá. Nhóm cổ phiếu ngân hàng hội phục mạnh mẽ, cộng hưởng với các trụ cũ như VIC, VHM, HPG. VN-Index đóng cửa tăng tới 53,6 điểm tương đương lấy lại hơn hai phần ba số điểm đã mất của hai phiên trước.

Tỷ giá căng thẳng do tâm lý găm giữ USD, áp lực từ nay tới cuối năm không đổi

Áp lực đối với tỷ giá sẽ chưa có thay đổi cơ bản nếu nhu cầu ngoại tệ từ nay đến cuối năm tiếp tục tăng...

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: