Loại trừ rủi ro lợi dụng chính sách, ngăn “né” thuế từ kinh doanh bất động sản, chuyển nhượng dự án

Nhĩ Anh

12/05/2025, 15:13

Với tinh thần ủng hộ Chính phủ trong việc tạo thuận lợi cho doanh nghiệp, Ủy ban Thường vụ Quốc hội báo cáo Quốc hội đồng ý với đề xuất nội dung sửa đổi của Chính phủ, quy định cho phép doanh nghiệp được bù trừ lãi của hoạt động kinh doanh bất động sản, chuyển nhượng dự án đầu tư với lỗ từ hoạt động kinh doanh khác khi xác định thu nhập tính thuế...

Ảnh minh họa

Tiếp tục Chương trình Kỳ họp thứ 9, ngày 12/5, Chủ nhiệm Ủy ban Kinh tế và Tài chính của Quốc hội Phan Văn Mãi trình bày báo cáo giải trình, tiếp thu, chỉnh lý dự thảo Luật Thuế thu nhập doanh nghiệp (sửa đổi); đồng thời Quốc hội thảo luận ở hội trường về một số nội dung còn ý kiến khác nhau của dự thảo luật này.

Theo báo cáo giải trình, tiếp thu, chỉnh lý dự thảo Luật, có ý kiến đề nghị cần rà soát để bảo đảm đúng nguyên tắc thu nhập chịu thuế là tổng thu nhập của tất cả các hoạt động sản xuất, kinh doanh; lợi nhuận từ hoạt động này có thể bù đắp cho khoản lỗ từ hoạt động khác (khoản 3 Điều 7).

Giải trình vấn đề này, Ủy ban Thường vụ Quốc hội cho biết Khoản 3 Điều 7 dự thảo Luật đã quy định trường hợp doanh nghiệp có hoạt động sản xuất, kinh doanh bị lỗ thì được bù trừ số lỗ vào thu nhập chịu thuế của các hoạt động sản xuất, kinh doanh có thu nhập do doanh nghiệp tự lựa chọn (trừ thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư không bù trừ với thu nhập của hoạt động sản xuất, kinh doanh đang được hưởng ưu đãi thuế),…

Quốc hội nghe báo cáo giải trình, tiếp thu, chỉnh lý dự thảo Luật Thuế thu nhập doanh nghiệp (sửa đổi) ngày 12/5.

Theo đó, thu nhập chịu thuế của doanh nghiệp là tổng thu nhập của tất cả các hoạt động sản xuất, kinh doanh và được bù trừ lãi, lỗ. Việc quy định thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư không được bù trừ với thu nhập của hoạt động sản xuất, kinh doanh đang được hưởng ưu đãi thuế là để đảm bảo thống nhất, đồng bộ với quy định tại Điều 18 dự thảo Luật (không áp dụng ưu đãi thuế đối với thu nhập từ chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư).

Về quy định cho phép doanh nghiệp được bù trừ lãi của hoạt động kinh doanh bất động sản, chuyển nhượng dự án đầu tư với lỗ từ hoạt động kinh doanh khác khi xác định thu nhập tính thuế, ông Mãi cho biết quy định hiện hành không cho phép việc bù trừ này để bảo đảm đóng góp vào ngân sách đối với các khoản lợi nhuận lớn từ hoạt động kinh doanh bất động sản, chuyển nhượng dự án đầu tư của các doanh nghiệp.

Hiện các doanh nghiệp kinh doanh bất động sản có xu hướng kinh doanh đa ngành. Dự thảo Luật trình Quốc hội tại Kỳ họp thứ 8 đã sửa đổi quy định này để tạo thuận lợi, tháo gỡ vướng mắc và bảo đảm sự công bằng cho các doanh nghiệp kinh doanh bất động sản với các doanh nghiệp kinh doanh trong lĩnh vực khác, góp phần thúc đẩy tăng trưởng kinh tế đạt mục tiêu đã đặt ra; tác động về số thu theo báo cáo là không đáng kể.

Về ảnh hưởng đối với ngân sách nhà nước, theo cơ quan soạn thảo tính toán trên cơ sở dữ liệu tờ khai quyết toán thuế thu nhập doanh nghiệp năm 2023, có gần 400 doanh nghiệp thuộc đối tượng điều chỉnh, tổng số lỗ từ các hoạt động khác được bù trừ với lãi của hoạt động kinh doanh bất động sản là khoảng 6.750 tỷ đồng. Theo đó, nếu áp dụng quy định mới thì số thu từ thuế thu nhập doanh nghiệp của các hoạt động kinh doanh bất động sản giảm khoảng 1.350 tỷ đồng (6.750 x 20%).

Cơ quan soạn thảo cũng cho rằng nếu không cho phép bù trừ lỗ từ hoạt động kinh doanh khác với lãi từ kinh doanh bất động sản thì doanh nghiệp vẫn được chuyển số lỗ này sang các kỳ sau, vì vậy, về tổng thể tác động giảm thu sẽ thấp hơn số ước tính.

Chủ nhiệm Ủy ban Kinh tế và Tài chính của Quốc hội Phan Văn Mãi.

Tuy nhiên, cũng có ý kiến lo ngại về rủi ro của quy định này khi thực hiện vì có thể tạo ra cơ chế cho doanh nghiệp lợi dụng làm giảm nghĩa vụ thuế từ hoạt động kinh doanh bất động sản, chuyển nhượng dự án đầu tư thông qua việc được bù trừ với lỗ từ các hoạt động kinh doanh khác có thể chỉ mang tính ngắn hạn và được hạch toán lỗ có chủ đích. Số liệu đánh giá theo báo cáo (trên cơ sở dữ liệu năm 2023) chưa thể hiện được sát thực tác động trên thực tế sau khi thực hiện…

Vì vậy, Ủy ban Thường vụ Quốc hội đề nghị nội dung này cần được tiếp tục đánh giá kỹ hơn về tác động thực tế của chính sách khi đã đi vào thực hiện để loại trừ rủi ro lợi dụng chính sách làm giảm nghĩa vụ thuế, ảnh hưởng đến số thu từ lĩnh vực kinh doanh bất động sản.

“Với tinh thần ủng hộ Chính phủ trong việc tạo thuận lợi cho doanh nghiệp, thúc đẩy tăng trưởng GDP đạt 8%, Ủy ban Thường vụ Quốc hội báo cáo Quốc hội đồng ý với đề xuất nội dung sửa đổi này của Chính phủ. Tuy nhiên, đề nghị Chính phủ chịu trách nhiệm tổ chức thực hiện đạt mục tiêu, tránh việc bị lợi dụng chính sách, bảo đảm Quy định 178-QĐ/TW ngày 27/6/2024 của Bộ Chính trị”, báo cáo nhấn mạnh.

Về thuế suất áp dụng với các doanh nghiệp nhỏ và vừa và tính thống nhất với Luật Hỗ trợ doanh nghiệp nhỏ và vừa, dự thảo Luật đưa ra các mức thuế ưu đãi cho doanh nghiệp có quy mô nhỏ (mức 15%, 17%) về cơ bản dựa trên mức ưu đãi của Luật hiện hành áp dụng với doanh nghiệp thực hiện dự án đầu tư tại địa bàn có điều kiện kinh tế- xã hội khó khăn hoặc thuộc lĩnh vực khuyến khích đầu tư.

Cùng với việc được hưởng thuế suất ưu đãi, các doanh nghiệp có quy mô nhỏ nếu đáp ứng các điều kiện về ưu đãi thuế theo địa bàn, lĩnh vực thì cũng thuộc diện được áp dụng các chính sách ưu đãi này theo quy định của dự thảo Luật với các mức độ ưu đãi cao hơn.

Về tiêu chí doanh nghiệp được áp dụng thuế suất 15% hoặc 17%, theo Luật Hỗ trợ doanh nghiệp nhỏ và vừa, có nhiều tiêu chí để xác định loại hình doanh nghiệp và được phân chia theo lĩnh vực hoạt động. Theo các tiêu chí này, số lượng doanh nghiệp có quy mô nhỏ chiếm tới gần 94% tổng số doanh nghiệp hiện nay. Nếu sử dụng các tiêu chí này để xác định đối tượng được hưởng ưu đãi thuế thì dẫn đến tình trạng ưu đãi dàn trải, không hiệu quả. Vì vậy, dự thảo Luật chỉ sử dụng tiêu chí về doanh thu để bảo đảm sự đơn giản, thuận lợi và phù hợp với công tác quản lý thuế cũng như thông lệ chung của các nước.

Để thể hiện sự hỗ trợ của Đảng, Nhà nước đối với hoạt động của các cơ quan báo chí, trên cơ sở đề xuất của Chính phủ, Ủy ban Thường vụ Quốc hội đã tiếp thu, chỉnh lý dự thảo Luật theo hướng áp dụng thống nhất mức thuế suất ưu đãi 10% đối với tất cả các loại hình báo chí, tương tự như chính sách ưu đãi đang áp dụng cho báo in.

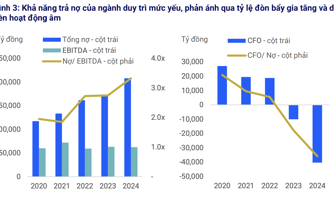

Tổng nợ của doanh nghiệp bất động sản tăng mạnh lên 208 nghìn tỷ đồng, khả năng trả nợ yếu

Lợi nhuận doanh nghiệp bất động sản được dự báo tăng mạnh trong năm 2025

Vẫn còn nhiều thách thức "bủa vây" doanh nghiệp bất động sản

Đọc thêm

Bão số 5 gây thiệt hại nặng nề tại nhiều địa phương, tiếp tục đề phòng lũ quét và sạt lở đất

Sơ bộ tính đến sáng 26/8, bão số 5 và mưa lớn đã khiến 3 người chết; khoảng 7 nghìn ngôi nhà bị sập đổ, tốc mái, hư hỏng; 742 cột điện bị gãy đổ khiến hơn 1,6 triệu khách hàng bị mất điện. Về nông nghiệp: 31.346ha lúa và 2.716ha hoa màu bị ngập, 2.252ha cây ăn quả bị hư hại, 19.122 cây xanh bị gãy đổ…

Vụ buôn lậu vàng trị giá 252 tỷ đồng: Nhiều chủ tiệm mua vàng lậu về bán

Một số chủ tiệm vàng do muốn có vàng nguyên liệu để chế tác, kinh doanh, thu lợi nhuận nên chủ động đặt hàng của Trí và Sa - đối tượng chủ mưu hai đường dây buôn lậu vàng trị giá 252 tỷ đồng...

Triệt phá nhiều đường dây “tín dụng đen” phức tạp

Cơ quan công an một số tỉnh thành đã triệt phá các đường dây cho vay nặng lãi như cho vay qua hình thức iCloud hoặc “núp bóng” tiệm sinh tố dưới hình thức “tiền góp, tiền đứng”…

Tập trung khắc phục hậu quả bão số 5, chủ động phòng ngừa mưa lũ sau bão

7h sáng 26/8, Phó Thủ tướng Trần Hồng Hà chủ trì cuộc họp lần thứ 4 của Ban Chỉ đạo tiền phương ứng phó bão số 5 tại Quân khu 4, sau khi bão đã đổ bộ vào Hà Tĩnh và Nghệ An chiều tối 25/8, gây thiệt hại nặng nề...

WHO hoan nghênh Việt Nam tăng thuế đối với rượu, bia, thuốc lá, nước giải khát có lượng đường cao

Trong cuộc gặp với Phó Thủ tướng Lê Thành Long, Giám đốc Tổ chức Y tế thế giới (WHO) khu vực Tây Thái Bình Dương Saia Ma'u Piukala hoan nghênh Việt Nam đã thông qua Luật Thuế tiêu thụ đặc biệt (sửa đổi), tăng thuế đối với rượu, bia, thuốc lá, nước giải khát có lượng đường cao cũng như việc cấm thuốc lá điện tử...

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: