Bộ Tài chính muốn hạn chế tối đa lồng ghép chính sách xã hội trong pháp luật thuế

Ánh Tuyết

29/11/2022, 15:49

Theo Kế hoạch cải cách hệ thống thuế đến năm 2025, Bộ Tài chính hướng đến việc mở rộng cơ sở thu, phấn đấu thu nội địa chiếm tỷ lệ khoảng 85-86% tổng thu; định hướng điều chỉnh hàng loạt sắc thuế trọng yếu; hạn chế tối đa lồng ghép chính sách xã hội trong pháp luật thuế...

Sẽ mở rộng cơ sở thuế thông qua giảm nhóm hàng hóa dịch vụ không chịu thuế VAT và 5%; tiến tới cơ bản áp dụng một mức thuế suất.

Bộ trưởng Bộ Tài chính vừa ban hành Quyết định số 2439/QĐ-BTC về Kế hoạch cải cách hệ thống thuế đến năm 2025.

BA TRỤ CỘT CỦA CÔNG TÁC QUẢN LÝ THUẾ

Theo đó, mục tiêu tổng quát trong kế hoạch cải cách hệ thống thuế đến năm 2025 là tiếp tục hoàn thiện hệ thống chính sách thuế, gắn với cơ cấu lại thu ngân sách nhà nước theo hướng bao quát toàn bộ các nguồn thu, mở rộng cơ sở thu, nhất là các nguồn thu mới, phù hợp với thông lệ quốc tế.

Bảo đảm tỷ trọng thu nội địa, tỷ trọng giữa thuế gián thu và thuế trực thu ở mức hợp lý, khai thác tốt thuế, phí và lệ phí thu từ tài sản, tài nguyên, bảo vệ môi trường.

Hạn chế tối đa việc lồng ghép chính sách xã hội trong pháp luật thuế và chính sách miễn, giảm, bảo đảm tính trung lập của thuế, hướng tới một hệ thống thuế đồng bộ, có cơ cấu bền vững, bảo đảm huy động hợp lý các nguồn lực cho ngân sách nhà nước.

Đồng thời, góp phần tạo môi trường đầu tư kinh doanh thuận lợi, công bằng, khuyến khích đầu tư, thúc đẩy cạnh tranh, điều tiết thu nhập hợp lý, phù hợp với quá trình hội nhập, phát triển của nền kinh tế.

Cùng với đó sẽ xây dựng ngành thuế Việt Nam hiện đại, tinh gọn, hoạt động hiệu lực, hiệu quả.

Công tác quản lý thuế, phí và lệ phí thống nhất, minh bạch, chuyên sâu, chuyên nghiệp theo phương pháp quản lý rủi ro, đẩy mạnh ứng dụng công nghệ thông tin, đơn giản hóa thủ tục hành chính, giảm chi phí tuân thủ của người dân và doanh nghiệp.

Trọng tâm của công tác quản lý thuế dựa trên nền tảng thuế điện tử và ba trụ cột cơ bản: thể chế quản lý thuế đầy đủ, đồng bộ, hiện đại, hội nhập; nguồn nhân lực chuyên nghiệp, liêm chính, đổi mới; công nghệ thông tin hiện đại, tích hợp, đáp ứng yêu cầu quản lý thuế trong bối cảnh nền kinh tế số.

Về quy mô thu ngân sách từ thuế, phí, Quyết định số 2439 nêu rõ: "Bảo đảm duy trì tỷ lệ huy động vào ngân sách nhà nước từ thuế, phí ở mức ổn định, hợp lý và phù hợp với Kế hoạch phát triển kinh tế xã hội giai đoạn 5 năm 2021-2025; trong giai đoạn đầu, tập trung hỗ trợ doanh nghiệp, người dân khắc phục khó khăn, phục hồi sản xuất, kinh doanh do ảnh hưởng tiêu cực của dịch bệnh Covid-19".

Theo đó, tỷ lệ huy động vào ngân sách nhà nước bình quân không thấp hơn 16% GDP, trong đó, tỷ lệ huy động từ thuế, phí khoảng 13 - 14% GDP.

Tỷ trọng thu nội địa trong tổng thu ngân sách nhà nước phấn đấu đến năm 2025 đạt khoảng 85 - 86%.

Về cải cách quản lý thuế, hiện đại hoá toàn diện công tác quản lý thuế, phù hợp với thông lệ quốc tế và quy định pháp luật Việt Nam.

Trong đó, thể chế quản lý thuế đồng bộ, công khai, minh bạch, công bằng, áp dụng quản lý rủi ro trong quản lý thuế, tạo điều kiện thuận lợi để người nộp thuế tuân thủ tự nguyện, cơ quan thuế có đủ năng lực quản lý thuế hiệu quả, hiệu lực.

Đội ngũ công chức thuế chuyên nghiệp chuyên sâu, liêm chính.

Hệ thống công nghệ thông tin tích hợp, tập trung, đáp ứng yêu cầu xử lý, cung cấp thông tin cho quản lý thuế, công tác chỉ đạo điều hành của cơ quan thuế và cung cấp dịch vụ điện tử, dịch vụ số cho người nộp thuế.

NGHIÊN CỨU TĂNG THUẾ VAT THEO LỘ TRÌNH, BỔ SUNG ĐỐI TƯỢNG CHỊU THUẾ TIÊU THỤ ĐẶC BIỆT

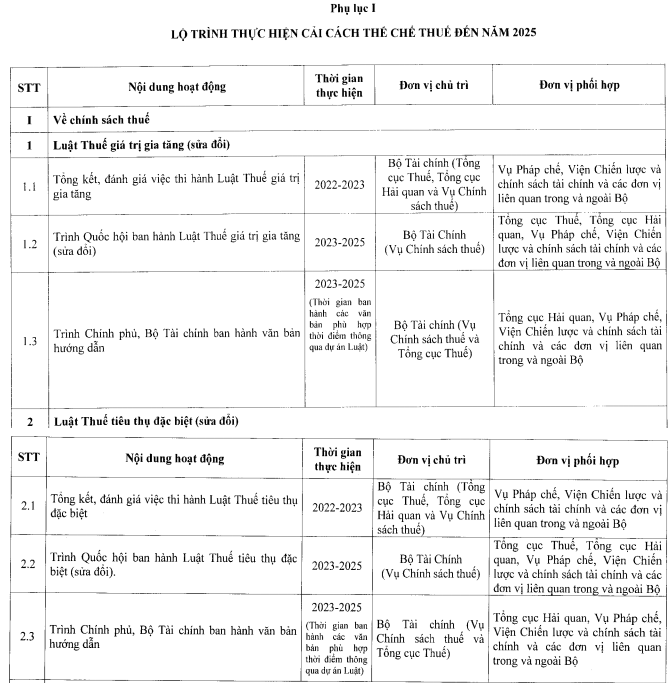

Kế hoạch cải cách hệ thống thuế đến năm 2025 đưa ra nhiều định hướng trong việc tiếp tục sửa đổi, hoàn thiện các chính sách thuế.

Cụ thể, về thuế giá trị gia tăng (VAT), sẽ mở rộng cơ sở thuế thông qua giảm nhóm hàng hóa dịch vụ không chịu thuế VAT và nhóm hàng hóa, dịch vụ thuộc đối tượng áp dụng thuế suất 5%; tiến tới cơ bản áp dụng một mức thuế suất; nghiên cứu tăng thuế suất thuế VAT theo lộ trình.

Đồng thời, rà soát điều chỉnh ngưỡng doanh thu áp dụng phương pháp khấu trừ cho phù hợp với thực tế.

Cơ quan thuế sẽ nghiên cứu áp dụng thống nhất phương pháp tính thuế theo tỷ lệ % trên doanh thu đối với người nộp thuế có doanh thu dưới ngưỡng hoặc không đủ điều kiện áp dụng phương pháp khấu trừ.

Cùng với đó, hoàn thiện các quy định liên quan đến thuế VAT đối với hàng hóa và dịch vụ xuất khẩu, đảm bảo phản ánh đúng bản chất và phù hợp thông lệ quốc tế.

Đối với thuế tiêu thụ đặc biệt, Quyết định số 2439, nêu rõ rà soát, nghiên cứu sửa đổi, bổ sung đối tượng chịu thuế tiêu thụ đặc biệt để điều tiết tiêu dùng phù hợp với sự dịch chuyển về xu hướng tiêu dùng trong xã hội và định hướng của Đảng và Nhà nước về bảo vệ sức khỏe nhân dân và bảo vệ môi trường; xây dựng lộ trình điều chỉnh tăng thuế đối với các mặt hàng thuốc lá, bia, rượu để hạn chế sản xuất, tiêu dùng và thực hiện các cam kết quốc tế.

Đồng thời, rà soát điều chỉnh mức thuế tiêu thụ đặc biệt đối với một số mặt hàng để phù hợp với điều kiện kinh tế - xã hội giai đoạn 2021-2030; nghiên cứu áp dụng kết hợp giữa thuế suất theo tỷ lệ và mức thuế tuyệt đối với một số hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt.

Đối với thuế xuất khẩu, thuế nhập khẩu, tiếp tục thu gọn số lượng mức thuế suất để đơn giản biểu thuế nhập khẩu, phấn đấu đến năm 2025 số lượng mức thuế suất thuế nhập khẩu giảm từ 32 mức hiện nay xuống còn khoảng 25 mức.

"Nghiên cứu sửa đổi, bổ sung chính sách thuế xuất khẩu, thuế nhập khẩu để thúc đẩy xuất khẩu, khuyến khích gia tăng giá trị nội địa, hạn chế xuất khẩu tài nguyên, khoáng sản thô", Quyết định số 2439 nêu rõ.

Đồng thời, có chính sách ưu đãi phù hợp để thúc đẩy phát triển các ngành công nghiệp mũi nhọn, công nghiệp hỗ trợ và các lĩnh vực ưu tiên, đảm bảo phù hợp với các định hướng phát triển kinh tế xã hội của đất nước trong từng thời kỳ và các cam kết quốc tế.

Nghiên cứu sửa đổi các quy định về hàng hóa xuất khẩu tại chỗ, nhập khẩu tại chỗ và các quy định liên quan đến khu phi thuế quan, đảm bảo đồng bộ với quy định của pháp luật có liên quan, hạn chế gian lận thương mại, trốn thuế.

Đối với thuế thu nhập doanh nghiệp, rà soát để sửa đổi hoặc bãi bỏ ưu đãi miễn, giảm thuế không còn phù hợp với yêu cầu phát triển, yêu cầu hội nhập quốc tế; hạn chế tối đa việc lồng ghép chính sách xã hội với chính sách miễn thuế, giảm thuế, đảm bảo tính trung lập của thuế để áp dụng ổn định trong trung và dài hạn.

Cùng với đó, thực hiện ưu đãi thuế thu nhập doanh nghiệp đối với doanh nghiệp nhỏ và siêu nhỏ. Đồng thời, chuyển trọng điểm chính sách thu hút đầu tư nước ngoài từ số lượng sang chất lượng, khuyến khích sự tham gia của các thành phần kinh tế trong đầu tư vào những ngành, nghề mũi nhọn và những địa bàn cần khuyến khích đầu tư.

Thực hiện các tiêu chuẩn phòng, chống chuyển giá, chống xói mòn nguồn thu theo thông lệ quốc tế.

Về thuế thu nhập cá nhân, nghiên cứu sửa đổi, bổ sung theo hướng điều chỉnh số lượng và các mức thuế suất phù hợp với thu nhập chịu thuế phù hợp với bản chất của từng loại thu nhập, tạo điều kiện đơn giản trong quyết toán thuế thu nhập cá nhân cho cả người nộp thuế và cơ quan quản lý thuế, ngăn chặn các hành vi trốn, tránh thuế.

Nghiên cứu sửa đổi, bổ sung quy định về miễn thuế, giảm thuế thu nhập cá nhân phù hợp với bối cảnh kinh tế - xã hội của đất nước trong từng giai đoạn và thông lệ quốc tế.

Để triển khai thực hiện Chiến lược cải cách thuế, Bộ trưởng Hồ Đức Phớc yêu cầu thành lập Ban chỉ đạo từ Trung ương đến địa phương. Trong đó, ở cơ quan Tổng cục Thuế thành lập Ban chỉ đạo do Tổng cục trưởng Tổng cục Thuế làm Trưởng ban; đồng thời, thành lập các Tiểu ban để triển khai từng chương trình cụ thể. Ở cục thuế các tỉnh, thành phố trực thuộc trung ương, thành lập Ban chỉ đạo do Cục trưởng Cục Thuế làm Trưởng ban.

Ban chỉ đạo các cấp có nhiệm vụ chỉ đạo, theo dõi, đôn đốc, kiểm tra việc thực hiện Chiến lược theo đúng nội dung và lộ trình đã được đề ra; xây dựng và tổ chức thực hiện kế hoạch hành động hàng năm; chỉ đạo, kiểm tra, giám sát việc thực hiện kế hoạch một cách thống nhất từ trung ương đến địa phương.

Năm 2023, ngành thuế tập trung thanh tra doanh nghiệp còn dư địa thu lớn hoặc tiềm ẩn rủi ro cao

100% doanh nghiệp sử dụng chữ ký số kê khai thuế, hải quan, bảo hiểm

Vẫn còn "cửa" cho doanh nghiệp bị áp dụng biện pháp cưỡng chế thu hồi nợ thuế bằng việc ngừng sử dụng hóa đơn?

Đọc thêm

Áp lực điều hành tỷ giá

Cập nhật thị trường những tháng gần đây cho thấy mặc dù đồng USD đang suy yếu trên thế giới nhưng ở trong nước, tỷ giá cặp USD/VND lại tăng. Các chuyên gia cho rằng chính sách tiền tệ nới lỏng hỗ trợ tăng trưởng cũng như thâm hụt cán cân thanh toán kéo dài là nguyên nhân cơ bản của tình trạng này, kéo theo đó là dư địa của nhà điều hành ngày càng thu hẹp....

Bộ Tư pháp thẩm định Luật Quản lý nợ công (sửa đổi)

Dự thảo luật chỉnh lý 22 điều; có 17 điều được sửa đổi, 5 điều bãi bỏ và 5 điều bổ sung mới, với trọng tâm tăng cường phân cấp, phân quyền, đơn giản hóa thủ tục và hoàn thiện cơ chế quản lý nợ...

Rộ tình trạng lừa người dùng ví điện tử

Cơ quan chức năng vừa phát đi cảnh báo về thủ đoạn lừa đảo mới nhắm vào người dùng ví điện tử. Các đối tượng giả danh tổ chức tài chính, dụ dỗ “làm nhiệm vụ nhận thưởng” hay “hỗ trợ giải ngân”, buộc nạn nhân chuyển tiền qua nhiều ví khác nhau. Hệ quả, nạn nhân không chỉ mất tiền mà còn có nguy cơ bị biến thành mắt xích trong các đường dây rửa tiền hoặc lừa đảo dây chuyền.

Chỉ được nhập khẩu vàng nguyên liệu cho 4 mục đích

Theo quy định mới tại Nghị định số 232/2025/NĐ-CP ngày 26/8/2025, vàng nguyên liệu nhập khẩu phải có hàm lượng từ 99,5% trở lên và chỉ được sử dụng cho 4 mục đích. Nhà nước từ bỏ độc quyền sản xuất vàng miếng...

PVcomBank triển khai chuỗi hoạt động nhân dịp kỷ niệm 80 năm ngày Quốc khánh 2/9

Hòa chung với không khí tự hào dịp chào mừng kỷ niệm 80 năm Quốc khánh nước Cộng hòa Xã hội Chủ nghĩa Việt Nam (2/9/1945 - 2/9/2025), Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) triển khai chương trình “80 năm - Rạng rỡ non sông” với nhiều hoạt động ý nghĩa, góp phần lan tỏa tinh thần yêu nước, khơi gợi niềm tự hào dân tộc trong mỗi người, hướng tới kỷ nguyên vươn mình cùng đất nước.

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: