USD tăng giá kỷ lục, doanh nghiệp vay nợ lớn bị tác động ra sao?

An Phong

28/09/2022, 06:50

FED với quan điểm “diều hâu” hơn về thắt chặt chính sách tiền tệ, sẽ gây ra áp lực lớn lên tỷ giá hối đoái, khiến cho giá trị các khoản vay ngắn hạn gia tăng về nợ gốc, gây ra những rủi ro về dòng tiền đối với doanh nghiệp khi phải xoay sở để trả nợ gốc và chi phí lãi vay...

Ảnh minh họa.

FED mới đây đã quyết định tăng lãi suất điều hành thêm 75 điểm cơ bản lên biên độ mới từ 3,0% đến 3,25%.

FED cũng đã đưa ra quan điểm có phần “diều hâu” hơn về việc thắt chặt chính sách tiền tệ, theo đó các quan chức FED dự báo lãi suất điều hành có thể tăng lên mức 4,25-4,5% vào cuối năm 2022 (tương đồng với kỳ vọng của thị trường trước khi cuộc họp diễn ra) và 4,5-4,75% vào cuối năm 2023, cao hơn khoảng 25 điểm cơ bản so với kỳ vọng của thị trường trước khi cuộc họp diễn ra.

DOANH NGHIỆP VAY BẰNG ĐỒNG USD ẢNH HƯỞNG THẾ NÀO?

Biến động bất lợi của tỷ giá hối đoái và lãi suất đồng USD tăng cao làm gia tăng chi phí đối với những doanh nghiệp có cơ cấu nợ lớn bằng đồng USD theo đánh giá của giới chuyên môn.

Tuy vậy, VnDirect cho rằng, mức độ ảnh hưởng có sự khác biệt giữa hình thức trả lãi, lãi suất cố định hay lãi suất thả nổi và kỳ hạn khoản vay ngắn hạn hay dài hạn.

Đối với hình thức trả lãi, những doanh nghiệp có khoản vay bằng đồng USD với lãi vay cố định và/hoặc thả nổi đều phải chịu áp lực tăng chi phí lãi vay, và lỗ tỷ giá (đánh giá lại khoản vay) do ảnh hưởng bất lợi của biến động tỷ giá và lãi vay đồng USD.

Những doanh nghiệp có khoản vay USD với lãi suất cố định sẽ chịu áp lực gia tăng chi phí lãi vay và lỗ tỷ giá khi đánh lại giá trị khoản vay do tác động của tỷ giá.

Đồng USD mạnh lên sẽ kéo theo việc giá trị của chi phi lãi vay lẫn giá trị nợ gốc đều sẽ tăng lên khi quy ra VND.

Thêm vào đó, những doanh nghiệp sử dụng khoản vay USD với lãi suất thả nổi sẽ chịu áp lực lớn hơn những khoản vay có lãi suất cố định. Nguyên do là vì ngoài chịu tác động về tỷ giá lên chi phí lãi và nợ gốc, khoản vay thả nổi sẽ còn chịu thêm áp lực tăng chi phí lãi vay khi lãi suất khoản vay bằng đồng USD tăng lên do FED thắt chặt chính sách tiền tệ.

Đối với thời hạn trả lãi, những doanh nghiệp có tỷ trọng nợ vay ngắn hạn lớn sẽ bị tác động tiêu cực hơn những doanh nghiệp có tỷ trọng nợ vay dài hạn lớn.

FED với quan điểm “diều hâu” hơn về thắt chặt chính sách tiền tệ, sẽ gây ra áp lực lớn lên tỷ giá hối đoái, khiến cho giá trị các khoản vay ngắn hạn gia tăng về nợ gốc, gây ra những rủi ro về dòng tiền đối với doanh nghiệp khi phải xoay sở để trả nợ gốc và chi phí lãi vay.

Hơn nữa, khi khoản nợ vay ngắn hạn này đáo hạn, khả năng cao doanh nghiệp sẽ phải vay mới với lãi suất cao hơn để duy trì hoạt động sản xuất kinh doanh (gia tăng chi phí lãi vay).

Ngược lại, những doanh nghiệp có tỷ trọng cao khoản vay USD dài hạn sẽ chưa phải đối diện với việc đáo hạn nợ gốc.

Tuy nhiên, biến động bất lợi của tỷ giá cũng sẽ khiến cho các doanh nghiệp này phải đánh giá lại khoản vay và ghi nhận lỗ kế toán trên báo cáo kết quả kinh doanh, cũng như gia tăng chi phí lãi vay.

Trong dài hạn, những doanh nghiệp có tỷ trọng nợ vay dài hạn bằng đồng USD lớn có thể đỡ áp lực hơn do dự báo áp lực tỷ giá có thể hạ nhiệt và VND tăng giá so với USD trong năm 2023.

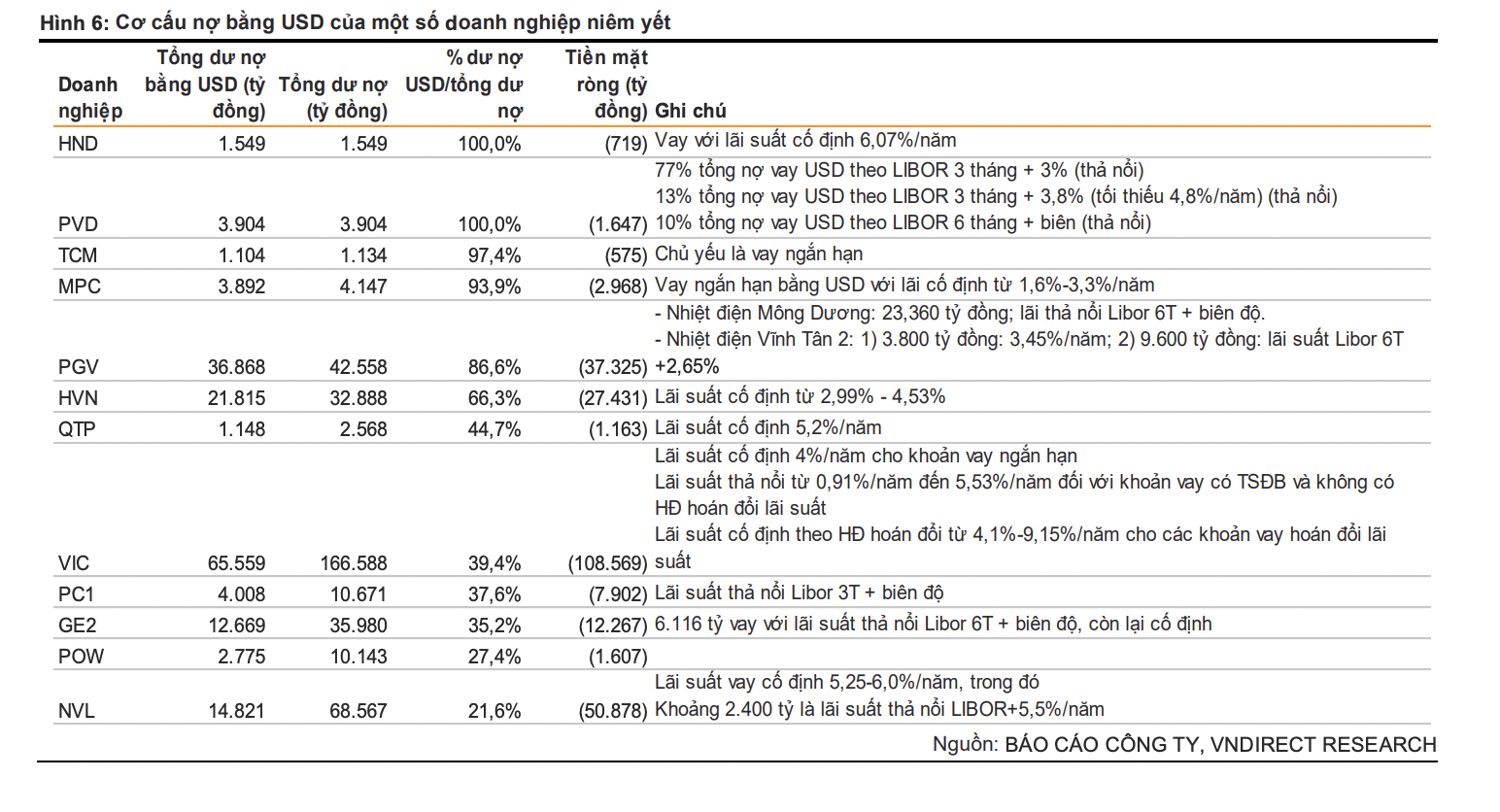

ĐIỂM DANH DOANH NGHIỆP VAY NỢ USD LỚN

Một số doanh nghiệp cơ cấu nợ bằng USD lớn như HND, PVD, TCM, MPC, PGV, HVN, QTP, VIC, PC1, GE2, POW, NVL.

Trong đó, VIC tổng dư nợ bằng USD lớn nhất với giá trị 65.559 tỷ đồng, dư nợ bằng USD/tổng dư nợ 39,4%. Vay nợ của VIC tính đến cuối quý 2/2022 là 166.588 tỷ đồng.

Đứng thứ hai là PGV giá trị 36.868 tỷ đồng, dư nợ USD/tổng dư nợ 86,6%; HVN 21.815 tỷ đồng với dư nợ USD/tổng dư nợ là 66,3%.

Các doanh nghiệp tiếp theo gồm NVL 14.821 tỷ đồng, GE2 12.669 tỷ đồng; PC1 4.008 tỷ đồng; POW 2.775 tỷ đồng; MPC 3.892 tỷ đồng; QTP 1.148 tỷ đồng; TCM 1,104 tỷ đồng.

Riêng PVD dư nợ bằng USD 3.904 tỷ đồng và tổng dư nợ 100% bằng USD; HND 1.547 tỷ đồng cũng 100% vay nợ bằng USD,

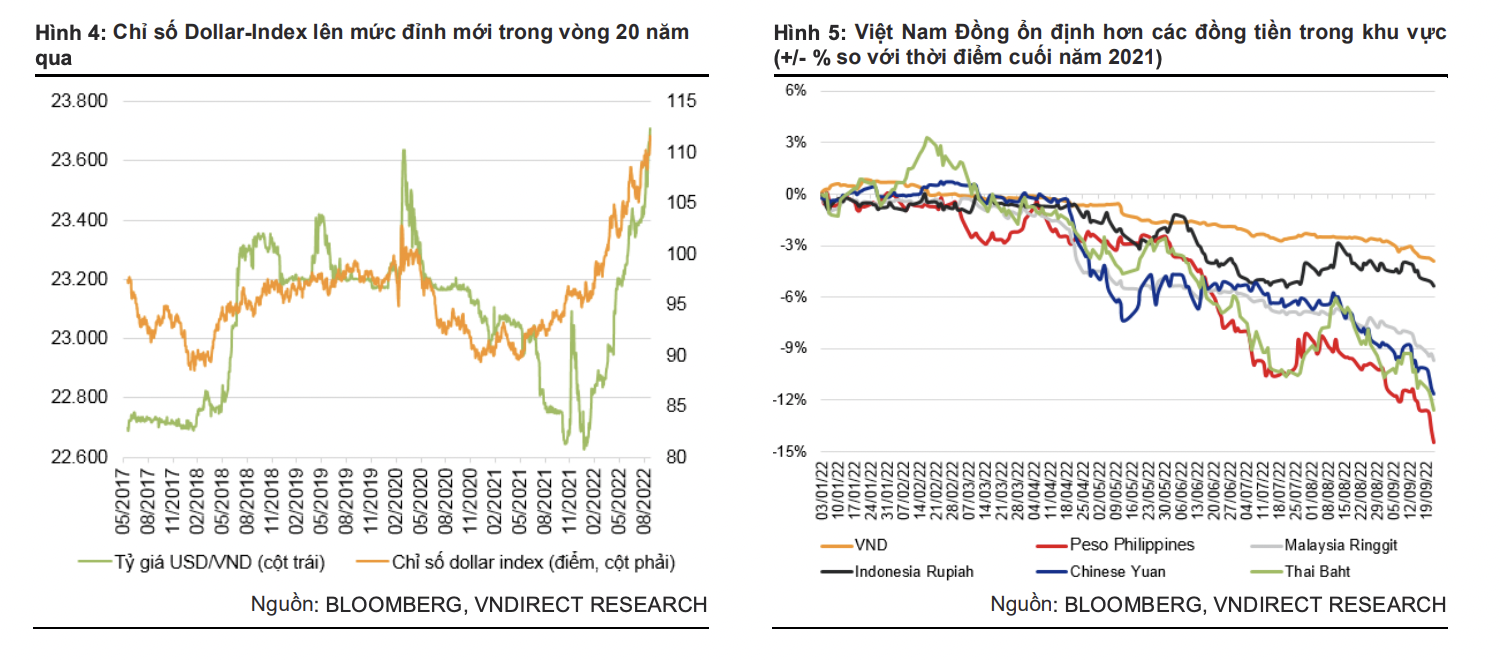

VnDirec cũng dự báo VND có thể mất giá khoảng 3,5-4,0% so với đồng USD trong năm 2022.

Sang năm 2023, áp lực lên tỷ giá hối đoái của Việt Nam sẽ hạ nhiệt đáng kể và dự báo VND tăng giá so với USD trong năm 2023 do (1) Fed chuyển từ "thắt chặt chính sách tiền tệ" sang "bình thường hóa chính sách" trong năm tới, (2) lãi suất USD giảm nhẹ trong nửa cuối năm 2023, (3) lãi suất VND duy trì xu hướng tăng trong năm 2023, (4) bộ đệm tốt từ thặng dư thương mại và cán cân thanh toán, dự trữ ngoại hối cải thiện trong năm 2023.

Những doanh nghiệp nào đang sở hữu lượng tiền mặt ròng lớn nhất sàn chứng khoán?

VNDS: Lãi suất tiền gửi có thể tăng 30-50 điểm, tiền Đồng giảm giá 4% so với USD trong năm 2022

Lạm phát bào mòn lợi nhuận doanh nghiệp bất động sản, dòng tiền cạn kiệt phải tăng vay nợ

Thanh khoản phiên chiều tăng vọt 77% so với buổi sáng và đến từ hành động mua đuổi giá. Nhóm cổ phiếu ngân hàng hội phục mạnh mẽ, cộng hưởng với các trụ cũ như VIC, VHM, HPG. VN-Index đóng cửa tăng tới 53,6 điểm tương đương lấy lại hơn hai phần ba số điểm đã mất của hai phiên trước.

Tỷ giá căng thẳng do tâm lý găm giữ USD, áp lực từ nay tới cuối năm không đổi

Áp lực đối với tỷ giá sẽ chưa có thay đổi cơ bản nếu nhu cầu ngoại tệ từ nay đến cuối năm tiếp tục tăng...

Sau Jackson Hole, triển vọng lãi suất Fed vẫn bấp bênh

Các số liệu sắp tới về lạm phát và thị trường lao động có thể đảo lộn khả năng lãi suất hạ vào tháng 9...

Sau hai phiên lao dốc nhanh thị trường đã bật tăng trở lại trong sáng nay dựa trên sức mạnh của một số cổ phiếu vốn hóa lớn. Chỉ riêng VHM, VIC và HPG đã đem về 6,5 điểm trong tổng mức tăng 6,14 điểm của VN-Index. Dòng tiền tham gia bắt đáy đã có tín hiệu suy yếu, nhiều cổ phiếu lùi giá đáng kể và thanh khoản tổng thể thấp nhất 6 tuần.

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: