Giới phân tích cho rằng trong bối cảnh thị trường vốn trì trệ, nền kinh tế quá lệ thuộc vào vốn tín dụng, tỷ lệ đòn bẩy tài chính của ngân hàng cao, việc bỏ ngay hạn mức tín dụng (room) sẽ tác động tiêu cực đến nhiều mặt: các cặp sở hữu chéo ngân hàng – bất động sản cho vay “sân sau” gia tăng, hệ thống mất thanh khoản kỳ hạn và đặc biệt là kích hoạt lạm phát...

Để đạt mục tiêu tăng trưởng tín dụng cả năm 2025 ở mức khoảng 16%, trong 6 tháng cuối năm 2025, hệ thống ngân hàng sẽ “bơm” thêm khoảng 954 nghìn tỷ đồng ra nền kinh tế. Dòng vốn tín dụng này chảy vào đâu để thúc đẩy tăng trưởng kinh tế, đồng thời kiểm soát được rủi ro lạm phát và bong bóng tài sản là mối quan tâm hàng đầu hiện nay.

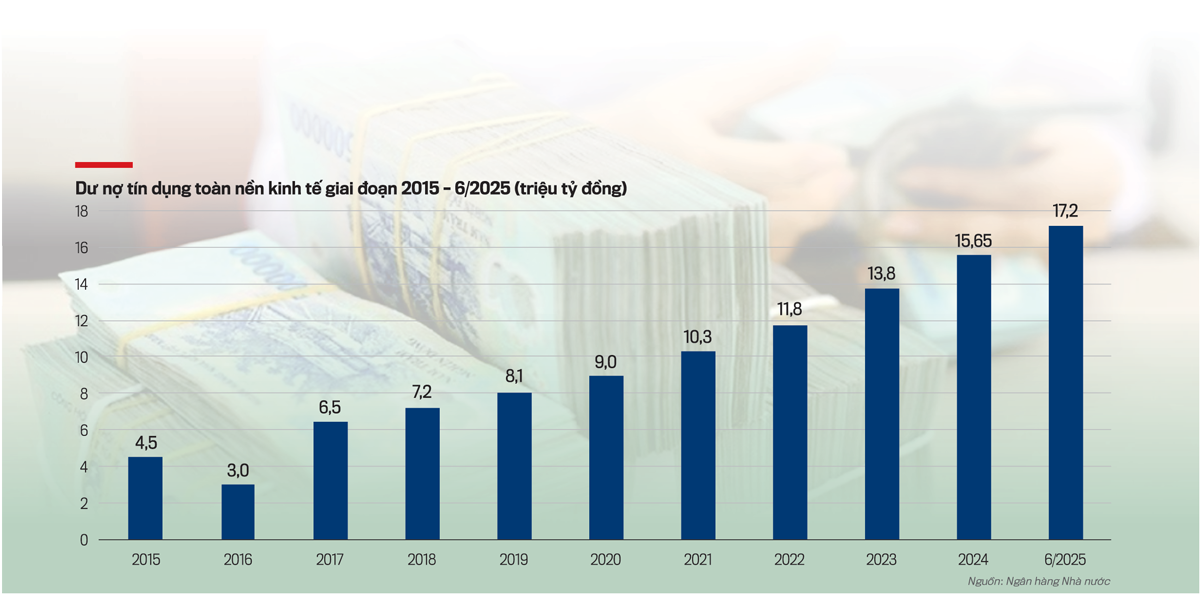

Tại buổi họp báo thông tin kết quả điều hành 6 tháng đầu năm, ngày 8/7/2025, Ngân hàng Nhà nước công bố tăng trưởng tín dụng trong 6 tháng đầu năm 2025 đạt 9,9% so với cuối năm 2024, tương đương 1,55 triệu tỷ đồng đã được đưa vào nền kinh tế trong nửa đầu năm 2025.

Trong bối cảnh tín dụng tăng trưởng mạnh, vòng quay tiền tệ chỉ ở mức 0,6 – 0,7 lần đã dấy lên lo ngại về việc dòng vốn không chảy vào sản xuất thực mà chỉ chạy lòng vòng trong hệ thống ngân hàng, sẽ tạo ra rủi ro về lạm phát và bong bóng tài sản.

KIỂM SOÁT TỐC ĐỘ LƯU CHUYỂN TIỀN TỆ

Ông Nguyễn Phi Lân, Vụ trưởng Vụ Dự báo thống kê - Ổn định tiền tệ, tài chính, Ngân hàng Nhà nước, dẫn chứng giai đoạn 1995-2005, vòng quay tiền tệ của Việt Nam khoảng 2,9 lần/năm, lạm phát trung bình khoảng 8,4%; giai đoạn 2006-2013, vòng quay tiền tệ đạt trung bình 1,1 lần/năm, lạm phát trung bình 11,18%; cá biệt, năm 2008, vòng quay tiền tệ đạt 1,1 lần/năm, lạm phát là 23,06%; năm 2011, vòng quay tiền tệ là 1,19 lần, lạm phát là 18,64 %.

Ông Phạm Thanh Hà, Phó Thống đốc Ngân hàng Nhà nước

"Việc điều hành sao cho hài hòa, cân bằng giữa các yếu tố tín dụng, lãi suất và tỷ giá luôn là một bài toán khó. Tín dụng tăng nhanh có thể tạo áp lực thanh khoản và đẩy mặt bằng lãi suất lên, nhưng nếu hạ lãi suất thì sẽ ảnh hưởng đến tỷ giá. Do vậy, trong thực tiễn điều hành, Ngân hàng Nhà nước luôn phải hết sức cân nhắc, cân đối, xác định rõ mục tiêu ưu tiên phù hợp với từng giai đoạn, thời điểm cụ thể".

Theo ông Lân, trong cả giai đoạn từ năm 2014 đến nay, vòng quay tiền tệ nhỏ hơn 1 và tương đối ổn định, đi kèm với lạm phát được kiểm soát tốt, góp phần ổn định kinh tế vĩ mô, thúc đẩy hoạt động sản xuất, kinh doanh, hỗ trợ tăng trưởng kinh tế. Năm 2024, vòng quay tiền tệ là 0,68 lần, tăng trưởng kinh tế đạt 7,09%, lạm phát là 3,6%.

“Hiện nay, vòng quay tiền tệ của Việt Nam đạt 0,68 lần/năm, cao hơn mức 0,4 lần/năm của Trung Quốc, Nhật Bản, tương đồng với mức 0,7 lần/năm của Thái Lan”, ông Lân lấy ví dụ về các nước trong khu vực có quy mô kinh tế tương đồng với Việt Nam.

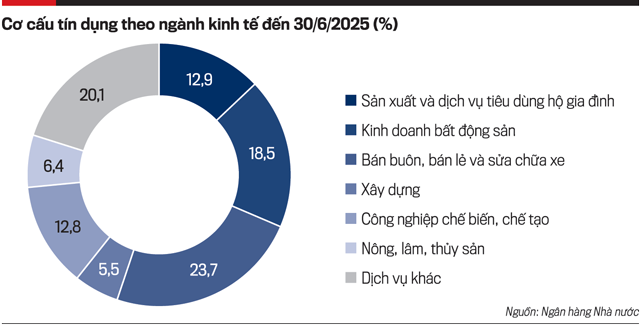

Theo ông Lân, hiện nay, cơ cấu tín dụng tương đối phù hợp với cơ cấu của nền kinh tế và đáp ứng nhu cầu của người dân, doanh nghiệp. Trong 17,2 triệu tỷ đồng dư nợ tín dụng tại thời điểm 30/6/2025 thì ngành bán buôn, bán lẻ, sửa chữa ô tô, mô tô, xe máy và động cơ chiếm tỷ trọng cao nhất, với dư nợ tuyệt đối lên đến xấp xỉ 4,1 triệu tỷ đồng. Dư nợ tín dụng dành cho kinh doanh bất động sản (lĩnh vực được liệt kê vào danh sách rủi ro cao) là 3,18 triệu tỷ đồng, tương đương 18,47% tổng dư nợ toàn nền kinh tế.

Riêng với tín dụng bất động sản, một lĩnh vực được dư luận rất quan tâm, Ngân hàng Nhà nước tiến hành chia nhỏ, phân bổ tín dụng theo từng loại hình cụ thể. Ngoài ra, Ngân hàng Nhà nước cũng sử dụng dữ liệu từ Trung tâm Thông tin tín dụng quốc gia (CIC) để thường xuyên giám sát, nắm bắt được dòng vốn tín dụng đang chảy vào các lĩnh vực nào, dựa trên mục đích vay vốn do khách hàng khai báo trong hồ sơ tín dụng.

"Vòng quay tiền tệ cao không phải là chỉ báo cho ổn định kinh tế vĩ mô. Ngược lại, tại Việt Nam, các giai đoạn có vòng quay tiền tệ cao thường đi liền với lạm phát tăng và mất cân đối vĩ mô. Trong khi đó, mức vòng quay dưới 1 lần, duy trì ổn định trong những năm gần đây, đã tạo điều kiện thuận lợi cho kiểm soát lạm phát, duy trì tăng trưởng cao và mở rộng tín dụng an toàn."

Ông Nguyễn Phi Lân, Vụ trưởng Vụ Dự báo thống kê - Ổn định tiền tệ, tài chính, Ngân hàng Nhà nước

Theo ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ, Ngân hàng Nhà nước, nửa đầu năm 2025 lạm phát vẫn được kiểm soát (CPI tăng 3,27% so với cùng kỳ năm 2024; lạm phát cơ bản tăng 3,16%) trong bối cảnh tín dụng tăng nhanh nhưng Ngân hàng Nhà nước không chủ quan.

“Trong nửa đầu năm 2025, lượng tín dụng đưa ra nền kinh tế lớn như vậy nhưng lạm phát vẫn được kiểm soát tốt, song chúng tôi không chủ quan. Trong trường hợp cần thiết, khi lạm phát đạt khả năng kiểm soát, tín dụng lành mạnh vào các lĩnh vực ưu tiên, nợ xấu trong tầm kiểm soát, tổ chức tín dụng kiểm soát được khả năng thanh khoản của mình, thì Ngân hàng Nhà nước sẽ tiếp tục nghiên cứu để điều chỉnh hạn mức tăng trưởng tín dụng cho các ngân hàng”, ông Quang nhấn mạnh mục tiêu điều hành.

NHỮNG ĐÁNH ĐỔI NẾU BỎ NGAY ROOM TÍN DỤNG

Cũng theo Vụ trưởng Vụ Chính sách tiền tệ, thực hiện chỉ đạo của Chính phủ, hiện Ngân hàng Nhà nước đang nghiên cứu lộ trình để tiến tới xóa bỏ cơ chế cấp hạn mức tăng trưởng tín dụng cho các ngân hàng.

Tuy nhiên, giới phân tích cho rằng với thực trạng nền kinh tế hiện nay, Việt Nam cần tính toán kỹ, vì để xóa bỏ “room” tín dụng có thể phải đánh đổi ổn định vĩ mô.

“Ở các quốc gia phát triển, việc không áp dụng trần tín dụng là điều hoàn toàn bình thường và hợp lý, bởi vì họ hội tụ đủ các điều kiện nền tảng vững chắc giúp hệ thống tài chính vận hành an toàn và hiệu quả mà không cần công cụ hành chính cứng”, TS.Ngô Minh Hải, Phó Hiệu trưởng, Trường Đại học Kinh tế - Tài chính TP. Hồ Chí Minh (UEF), chia sẻ.

TS.Ngô Minh Hải nhấn mạnh Ngân hàng Trung ương ở các nước phát triển như Mỹ (Fed), châu Âu (ECB), Anh (BoE)... đều là những cơ quan hoàn toàn độc lập về chính sách với Chính phủ. Họ chỉ tập trung vào ổn định giá trị đồng tiền, kiểm soát lạm phát, bảo đảm an toàn hệ thống tài chính – tiền tệ chứ không có trách nhiệm hỗ trợ tăng trưởng kinh tế trực tiếp. Vị chuyên gia này cũng chỉ ra 3 vấn đề vĩ mô mà Việt Nam sẽ phải đánh đổi nếu bỏ trần tăng trưởng tín dụng lúc này.

TS Ngô Minh Hải, Phó Hiệu trưởng UEF

"Ở Việt Nam hiện nay, Ngân hàng Nhà nước đang thực thi chính sách tiền tệ đa mục tiêu, vì thị trường tài chính của Việt Nam không hoàn chỉnh, nền kinh tế lệ thuộc nghiêm trọng vào vốn tín dụng, nên việc bỏ trần tín dụng tạo ra rất nhiều rủi ro".

Thứ nhất, để đạt được mục tiêu tăng trưởng cao trong năm nay và những năm tới, Chính phủ phải đẩy mạnh đầu tư công. Dòng vốn từ khu vực công khi được bơm vào nền kinh tế sẽ tạo hiệu ứng lan tỏa, giúp gia tăng tổng cầu, hỗ trợ việc làm, kích thích đầu tư tư nhân, từ đó thúc đẩy tăng trưởng kinh tế; qua đó, lan tỏa đến khu vực tín dụng ngân hàng.

Tuy nhiên, hiệu quả của chi tiêu công phụ thuộc lớn vào chất lượng phân bổ vốn. Nếu các khoản chi không được giám sát chặt chẽ, dễ dẫn đến lãng phí, hiệu quả đầu tư thấp, thậm chí gia tăng gánh nặng nợ công và gây áp lực lên lạm phát.

Đồng thời với đẩy mạnh đầu tư công, Chính phủ chỉ đạo Ngân hàng Nhà nước tăng trưởng tín dụng 16% và duy trì mặt bằng lãi suất thấp để hỗ trợ tăng trưởng. Mức tăng trưởng tín dụng nói trên là cao nhất trong 10 năm trở lại đây. Việc khu vực công và khu vực tư cùng lúc mở rộng chi tiêu và tín dụng có thể ví như “bơm kép” vào nền kinh tế.

Trong bối cảnh này, nếu dỡ bỏ hoàn toàn trần tăng trưởng tín dụng – một công cụ hiện vẫn còn mang nặng tính hành chính nhưng có tác dụng kiềm chế tốc độ bơm vốn từ hệ thống ngân hàng - sẽ khiến rủi ro lạm phát vượt khỏi tầm kiểm soát. Do đó, việc điều phối cung tiền khi cả tài khóa và tín dụng đều nới lỏng trở nên đặc biệt nhạy cảm trong nền kinh tế như Việt Nam, nơi thị trường vốn còn sơ khai và sự phụ thuộc vào hệ thống ngân hàng vẫn rất lớn.

Thứ hai, Ngân hàng Nhà nước đang thực hiện cơ chế kiểm soát tỷ giá từng phần chứ chưa thả nổi hoàn toàn vì tỷ giá không chỉ ảnh hưởng đến thương mại và đầu tư, mà còn liên quan mật thiết đến chi phí nhập khẩu, nghĩa vụ nợ công bằng ngoại tệ và tâm lý thị trường. Nếu tỷ giá biến động quá mạnh, đặc biệt là theo chiều VND mất giá, thì sẽ kéo theo hàng loạt hệ lụy: nhập khẩu lạm phát, áp lực lên ngân sách nhà nước, mất niềm tin vào nội tệ và thậm chí là rút vốn đầu tư.

Trần tín dụng chính là “van khóa” dòng tiền đầu vào của nền kinh tế. Nếu mở van này hoàn toàn mà vẫn muốn giữ cho tỷ giá không dao động mạnh, thì Ngân hàng Nhà nước sẽ phải hy sinh dự trữ ngoại hối hoặc chấp nhận mất kiểm soát lạm phát. Trong khi cả hai lựa chọn này đều chứa đựng rủi ro lớn thì việc duy trì trần tín dụng, dù không lý tưởng, lại là công cụ thực dụng và cần thiết để giữ cho tỷ giá nằm trong tầm điều hành. Khi Việt Nam chưa sẵn sàng thả nổi tỷ giá hoàn toàn thì cũng chưa thể bỏ trần tín dụng, bởi hai biến số này phải được kiểm soát đồng bộ trong cùng một hệ thống ổn định.

Thứ ba, thị trường vốn của Việt Nam còn nhỏ và thiếu chiều sâu, các công cụ quản lý rủi ro như thị trường phái sinh, bảo hiểm rủi ro tỷ giá, hoặc nghiệp vụ phòng vệ lãi suất vẫn chưa phổ biến hoặc không đủ thanh khoản. Điều này có nghĩa là nếu dòng vốn nóng chảy vào hoặc rút ra đột ngột, doanh nghiệp và ngân hàng không có cách nào phòng ngừa, sẽ tổn thương dây chuyền.

Lịch sử đã chỉ ra nhiều bài học từ các nước từng mở cửa tài khoản vốn quá sớm, chẳng hạn như Thái Lan, Indonesia, Hàn Quốc trong khủng hoảng tài chính châu Á năm 1997. Khi đó, dòng vốn đổ vào nhanh trong giai đoạn thị trường “sốt”, rồi rút ra hàng loạt khi niềm tin suy giảm, dẫn đến sụp đổ tiền tệ, thị trường chứng khoán và hệ thống ngân hàng.

Việt Nam cũng từng trải qua biến động tỷ giá lớn giai đoạn 2007–2011 và đã nhận ra rằng: nếu chưa có bộ đệm vĩ mô đủ mạnh thì tự do hóa dòng vốn chỉ càng làm nền kinh tế dễ tổn thương hơn trước các cú sốc bên ngoài.

Do đó, Ngân hàng Nhà nước hiện vẫn kiểm soát một phần tài khoản vốn và chưa cho tự do hóa dòng vốn hoàn toàn để bảo vệ nền kinh tế trước các cú sốc bên ngoài. Nếu Việt Nam muốn bỏ trần tín dụng thì đồng thời phải tự do hóa dòng vốn.

Ở góc độ an toàn hệ thống, các chuyên gia cho rằng việc bỏ room tín dụng ở thời điểm này sẽ tạo ra nhiều rủi ro. Theo TS.Ngô Minh Hải, hệ thống ngân hàng hiện đại hoạt động dựa trên niềm tin rằng người gửi tiền sẽ không đến rút hết tiền cùng lúc và người đi vay sẽ trả nợ đúng hạn.

“Toàn bộ hệ thống ngân hàng hiện đại vận hành dựa trên nguyên tắc đòn bẩy tài chính. Với chỉ 1 đồng vốn chủ sở hữu, ngân hàng có thể huy động thêm 8–9 đồng từ người gửi tiền và thị trường vốn. Từ đó, tạo ra khoản cho vay gấp nhiều lần vốn thực có. Điều này nghĩa là ngân hàng không bao giờ có đủ tài sản thực để đảm bảo cho toàn bộ số tiền đã huy động hoặc cho vay”, ông Hải phân tích.

Chính vì dựa trên đòn bẩy và niềm tin, nên hệ thống tài chính rất nhạy cảm với các cú sốc, như nợ xấu gia tăng do tăng trưởng tín dụng quá nóng; suy thoái kinh tế khiến người vay không trả được nợ; tâm lý hoảng loạn (bank run) nếu người dân mất niềm tin. Chỉ một ngân hàng mất thanh khoản thì toàn hệ thống có thể rơi vào khủng hoảng.

“Tỷ lệ đòn bẩy của ngân hàng thương mại tại Việt Nam cao hơn rất nhiều so với các ngân hàng trên thế giới, thể hiện qua vốn tự có của các ngân hàng thấp, đặc biệt ở nhóm các ngân hàng thương mại nhỏ”, TS.Ngô Minh Hải nêu thực trạng.

TRẦN TÍN DỤNG VẪN LÀ GIẢI PHÁP CẦN THIẾT

Theo TS.Ngô Minh Hải, các ngân hàng tại Mỹ, châu Âu, Nhật Bản… có tỷ trọng thu nhập đa dạng, không phụ thuộc vào tín dụng. Nguồn thu của họ đến từ các dịch vụ tài chính như quản lý tài sản, bảo hiểm, đầu tư, giao dịch ngoại hối, phí dịch vụ thanh toán, ngân hàng số, tư vấn doanh nghiệp. Thậm chí ở nhiều ngân hàng lớn, tín dụng chỉ chiếm dưới 40% tổng thu nhập hoạt động.

Chưa kể, ngân hàng thương mại tại các nước phát triển thường có năng lực quản trị ở trình độ rất cao. Hệ thống quản trị rủi ro của họ hiện đại, tuân thủ chuẩn Basel III, mô hình nội bộ, xếp hạng tín dụng… minh bạch và nghiêm ngặt. Do đó, họ có khả năng phân bổ tín dụng dựa trên đánh giá rủi ro, tín dụng tăng theo nhu cầu thực và hiệu quả của thị trường, nên trần tín dụng là không cần thiết <....>

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 28-2025 phát hành ngày 14/07/2025. Kính mời Quý độc giả tìm đọc tại đây:

Tín dụng đạt đỉnh 134% GDP, Thống đốc kiến nghị mở rộng các kênh vốn khác cho tăng trưởng

Đọc thêm

Thuế TP. Hà Nội nêu điều kiện thanh toán không dùng tiền mặt được khấu trừ thuế

Kể từ ngày 1/7/2025, điều kiện khấu trừ thuế giá trị gia tăng được siết chặt khi hóa đơn trên 5 triệu đồng đều phải thanh toán không dùng tiền mặt. Tuy nhiên, đi cùng với đó là sự linh hoạt hơn cho doanh nghiệp nhờ cơ chế ủy quyền thanh toán cho người lao động…

Bộ Tài chính dự kiến doanh thu phí bảo hiểm 2025 giảm 3,29% so với 2022

Bộ Tài chính cho biết tăng trưởng thị trường bảo hiểm Việt Nam giai đoạn 2022–2025 có dấu hiệu chậm lại, các chỉ tiêu chủ yếu chỉ tăng khoảng 10%. Do đó, bộ sẽ trình Chính phủ, Quốc hội sửa đổi, bổ sung Luật Kinh doanh bảo hiểm năm 2025 theo thủ tục rút gọn…

Ngân hàng Nhà nước bơm ròng 15.463 tỷ đồng, lãi suất liên ngân hàng biến động nhẹ

Ngày 25/8/2025, Ngân hàng Nhà nước tiếp tục sử dụng kênh thị trường mở (OMO) để hỗ trợ thanh khoản cho hệ thống ngân hàng, với tổng khối lượng trúng thầu trên kênh cầm cố đạt 32.615,18 tỷ đồng...

Thu thuế quan có thể giúp Mỹ giảm 4 nghìn tỷ USD thâm hụt ngân sách

Ước tính mới nhất cho thấy hiệu ứng tăng thu ngân sách của thuế quan sẽ bù đắp gần như hoàn toàn hiệu ứng gây thâm hụt ngân sách từ đạo luật chi tiêu và giảm thuế “lớn lao và đẹp đẽ” (OBBBA) của ông Trump...

Giải pháp tài chính toàn diện cho doanh nghiệp tư vấn du học và xuất khẩu lao động

Với các gói tài chính ưu đãi, doanh nghiệp và du học sinh, lao động Việt Nam có thêm cơ hội học tập, lập nghiệp và phát triển nơi xứ người.

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: