Hầu hết cổ phiếu ngân hàng đang có định giá hấp dẫn, cơ hội để mua vào?

Thu Minh

29/11/2024, 09:12

Hiện tại, định giá nhóm ngân hàng đa phần đang ở khoảng dưới -0.5std, theo nhận định của Mirae Asset, đây là cơ hội tích lũy dần cổ phiếu ngân hàng.

Mirae Asset vừa có báo cáo cập nhật triển vọng ngành ngân hàng trong đó nhấn mạnh về chất lượng tài sản chưa có sự hồi phục đồng nhất giữa các ngân hàng.

Tỷ lệ nợ xấu (NPL) của nhóm này giảm nhẹ trong Q3/2024, trung bình giảm 7 điểm phần trăm (bps) xuống còn 2,47%, dù vậy vẫn cao hơn mức đầu năm khoảng 42bps.

Mặc dù chất lượng tài sản trên mặt bằng chung có phần cải thiện, mức độ cải thiện vẫn chưa đáng kể, một phần vì thị trường bất động sản có vẻ cần nhiều thời gian hơn để phục hồi, đặc biệt là trong mảng vay mua nhà. Với triển vọng vĩ mô hồi phục ổn định đi cùng với đó là ngành bất động sản cũng khởi sắc hơn được kỳ vọng hỗ trợ ngành ngân hàng ổn định chất lượng tài sản.

Tỷ lệ bao phủ nợ xấu (LLR) cũng ghi nhận cải thiện trong Q3/2024 nhưng chưa thực sự khả quan khi đã được hỗ trợ bởi nhiều chính sách ưu đãi. Tình trạng NPL cao và LLR tương đối thấp cũng lý giải phần nào cho chủ trương duy trì mặt bằng lãi suất thấp. Vì vậy, vẫn có rủi ro là nợ xấu sẽ phát sinh nhiều hơn khi nhiều yếu tố cho thấy lãi suất (cho vay) sẽ tiếp tục tăng trong thời gian tới.

Ngoài ra, rủi ro từ nhóm trái phiếu doanh nghiệp hết thời gian ân hạn trong giai đoạn đầu vào giữa năm 2025 cũng có thể gây áp lực lên chất lượng tài sản của ngành, khi dòng tiền của các doanh nghiệp phát hành, đặc biệt là nhóm bất động sản, không khởi sắc hơn.

Diễn biến biên lãi thuần (NIM) có phần khác so với kỳ vọng khi giảm nhẹ trong kỳ Q3/2024. Tuy nhiên, Mirae Asset vẫn kỳ vọng NIM sẽ duy trì hay hồi phục tương đối trong thời gian tới. Lợi thế của nhóm Ngân hàng Quốc doanh trong việc duy trì NIM có thể thay đổi khi thu nhập thuần của các Ngân hàng này gần như đi ngang, trích lập gia tăng, và bộ đệm trích lập vốn dồi dào cũng đang bị tận dụng triệt để nhằm duy trì lợi nhuận tăng trưởng dương.

Về lợi nhuận, theo Mirae Asset, mục tiêu cả năm tương đối lạc quan so với mức thực hiện 9 tháng năm 2024. Tăng trưởng lợi nhuận có thể giảm tốc trong Q4/2024 trước hết do ảnh hưởng từ mức nền cao của Q4/2023 và kế hoạch tăng trích lập dự phòng khi nhiều ngân hàng cho rằng họ sẽ cần chi nhiều hơn cho khoản chi phí này nhằm cải thiện chất lượng tài sản.

Mức độ hoàn thành kế hoạch năm tại nhiều ngân hàng cũng khá thấp. Về triển vọng năm 2025, tăng trưởng lợi nhuận sẽ vẫn phải phụ thuộc lớn vào NII nhờ vào tăng trưởng tín dụng. Các nguồn thu ngoài lãi vẫn chưa được kỳ vọng khởi sắc khi thiếu vắng nhiều động lực đáng kể, tăng trưởng lợi nhuận ròng dự kiến đạt 15–20%, tùy thuộc vào mức độ thận trọng của các ngân hàng trong quá trình bình thường hóa các chỉ số sức khỏe cũng như lợi nhuận.

Dù vẫn tích cực, mức tăng trưởng này vẫn sẽ khó khả quan như thường thấy trong giai đoạn 2017–2022, khi nền kinh tế hiện đang trong giai đoạn hồi phục dần. Tỷ trọng bất động sản được kỳ vọng điều chỉnh tương đối, trong khi gia tăng tỷ trọng các lĩnh vực sản xuất.

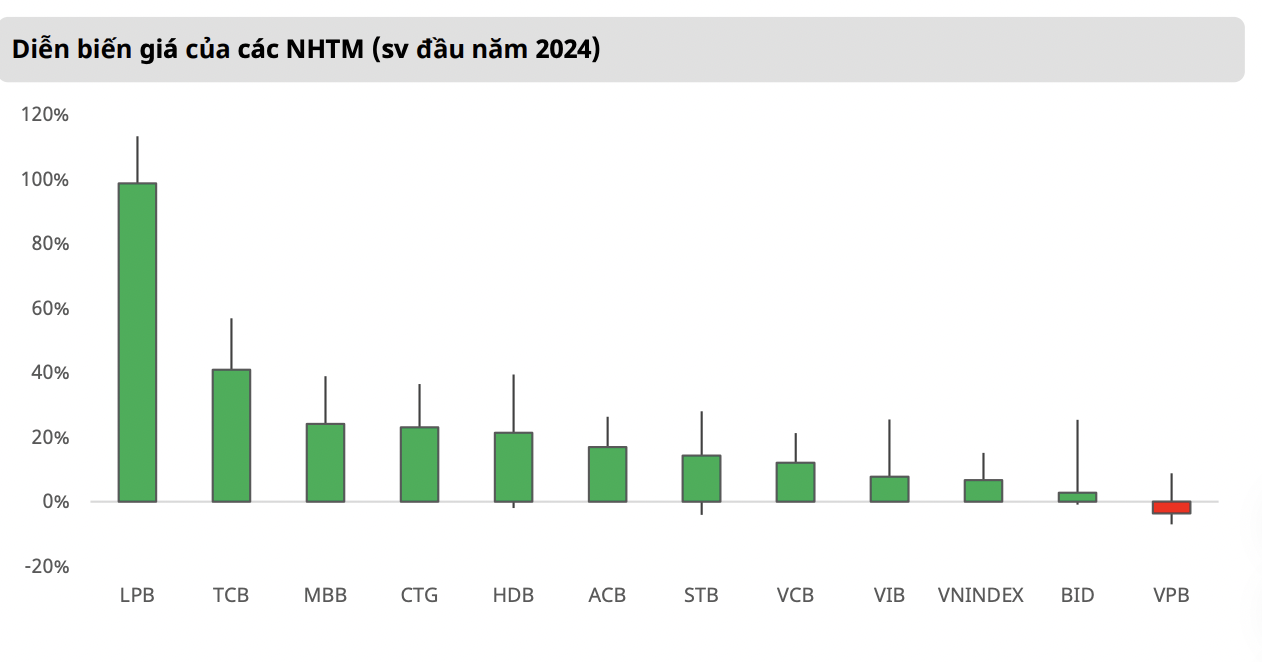

Trên thị trường chứng khoán, nhà đầu tư đặt kỳ vọng cao cho sự phục hồi của các doanh nghiệp nội nói chung, trong đó có cả ngành ngân hàng với nhiều ngân hàng lớn khi đặt mục tiêu tăng trưởng trên 30% cho 2024. Tuy nhiên, kết quả có vẻ thấp hơn đáng kể so với kỳ vọng, đặc biệt là đối với nhóm ngân hàng khi họ thường đạt mục tiêu nhưng lại liên tiếp trượt trong 2023 và khả năng trong 2024.

Vì vậy, dù có khởi đầu rất tích cực, tuy nhiên thị giá của nhóm này gặp nhiều đợt điều chỉnh mạnh đặc biệt là giai đoạn sau quý 1 và quý 3 khi kết quả dù tăng trưởng dương nhưng chưa đạt kỳ vọng. Các động lực bên ngoài như Fed điều chỉnh lãi suất, kinh tế Mỹ tăng trưởng tốt, và các chính sách kích thích kinh tế của Trung Quốc cũng không làm tâm lý thị trường hứng khởi. Thay vào đó, những thay đổi thường được suy diễn theo khuynh hướng tiêu cực.

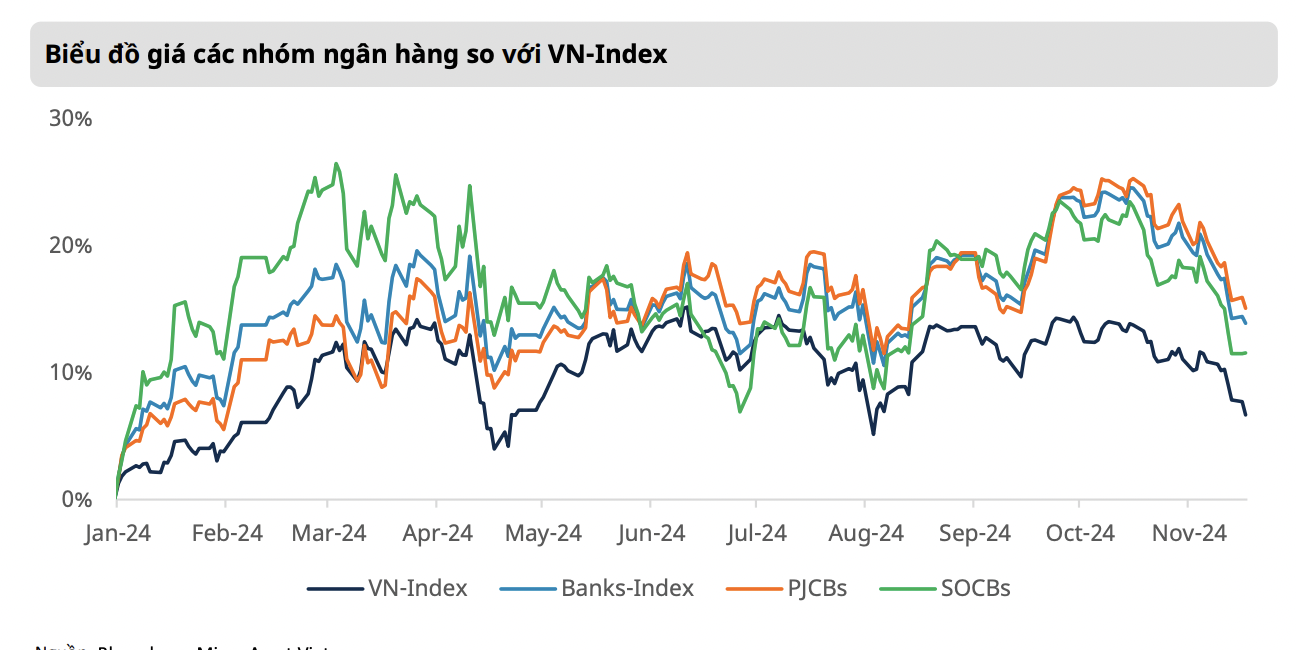

Sự hồi phục của ngành ngân hàng về mặt vốn hóa từ cuối Q3 đến đầu Q4/2023, đồng pha với tăng trưởng lợi nhuận dương trở lại cùng kỳ. Theo đó, định giá được đưa trở lại về mức trung bình 5 năm từ mức -1 độ lệch chuẩn (std). Tuy nhiên, thị trường đang thiếu động lực để vượt ngưỡng định giá này và đa phần điều chỉnh tại mức này. Hiện tại, định giá đa phần đang ở khoảng dưới -0.5std, theo nhận định của Mirae Asset, đây là cơ hội tích lũy dần cổ phiếu ngân hàng.

Hiện tại các cổ phiếu có mức định giá hấp dẫn, có thể kể đến như TCB và VPB, sẽ tiềm ẩn ít rủi ro hơn trong ngắn hạn, đặc biệt trong bối cảnh quá trình hồi phục kinh tế chung sẽ không thể nào bằng phẳng.

Triển vọng tại các ngân hàng quốc doanh sẽ là câu chuyện tương đối dài hạn hơn khi vấn đề giữ lại lợi nhuận được kỳ vọng sẽ sớm có giải pháp, trong khi các ngân hàng này cũng có những thế mạnh cạnh tranh khác biệt như CTG với FDI bền vững, BID hưởng lợi từ gia tăng đầu tư công, và VCB có khả năng gia tăng thị phần mảng XNK.

Thị trường tạo đáy, chuyên gia chỉ tên hàng loạt nhóm ngành định giá rẻ

Định giá hấp dẫn, VN-Index có thể đạt 1.350 điểm dịp cuối năm?

Ông Lã Giang Trung: Chính sách tiền tệ nới lỏng nhưng tiền không vào vì định giá thị trường không còn rẻ

Tổng thống Trump dọa áp thuế quan 200% lên Trung Quốc

Tổng thống Mỹ Donald Trump ngày 25/8 cảnh báo có thể áp thuế quanncao hơn đối với hàng hóa Trung Quốc nếu Bắc Kinh hạn chế xuất khẩu nam châm đất hiếm...

Blog chứng khoán: Hưng phấn lại bùng nổ

Khả năng kích thích tâm lý vẫn còn, khi các trụ đồng thuận và điểm số tăng dữ dội thì làn sóng mua vào lại xuất hiện.

Thanh khoản phiên chiều tăng vọt 77% so với buổi sáng và đến từ hành động mua đuổi giá. Nhóm cổ phiếu ngân hàng hội phục mạnh mẽ, cộng hưởng với các trụ cũ như VIC, VHM, HPG. VN-Index đóng cửa tăng tới 53,6 điểm tương đương lấy lại hơn hai phần ba số điểm đã mất của hai phiên trước.

Tỷ giá căng thẳng do tâm lý găm giữ USD, áp lực từ nay tới cuối năm không đổi

Áp lực đối với tỷ giá sẽ chưa có thay đổi cơ bản nếu nhu cầu ngoại tệ từ nay đến cuối năm tiếp tục tăng...

Sau Jackson Hole, triển vọng lãi suất Fed vẫn bấp bênh

Các số liệu sắp tới về lạm phát và thị trường lao động có thể đảo lộn khả năng lãi suất hạ vào tháng 9...

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: